HIGHLIGHTS:

-

ประเภทของการคิดดอกเบี้ยบ้าน มีอยู่ 2 ประเภท คือ อัตราดอกเบี้ยคงที่ และอัตราดอกเบี้ยลอยตัว

-

อย่าเพิ่งสรุปว่าธนาคารใดมีอัตราดอกเบี้ยสูงกว่าโดยดูดอกเบี้ยแค่ 2 ปีแรก ต้องดูปีถัดไปต่อไปซึ่งจะเป็นการเปรียบเทียบระหว่างดอกเบี้ยคงที่และดอกเบี้ยลอยตัว

“เปรียบเทียบดอกเบี้ยสินเชื่อบ้านไม่ได้” หรือ "ไม่รู้จะคำนวณดอกเบี้ยบ้านอย่างไร" คือปัญหาที่ผู้ซื้อบ้านมักจะเจอ หลังจากเข้าไปติดต่อขอข้อมูลจากหลาย ๆ ธนาคาร เนื่องจากในแพ็กเกจสินเชื่อบ้านของแต่ละธนาคารมีรูปแบบของการวิธีคิดดอกเบี้ยบ้านที่แตกต่างกัน เช่น บางธนาคารใช้อัตราดอกเบี้ยคงที่ 1 ปี แต่อีกธนาคารอาจใช้อัตราดอกเบี้ยคงที่ 2 ปี

ยิ่งไปกว่านั้นคือเมื่ออัตราดอกเบี้ยลอยตัวแล้วจะเปรียบเทียบดอกเบี้ยบ้านกันอย่างไร ซึ่งความจริงแล้วการเปรียบเทียบดอกเบี้ยบ้าน หรือการคิดดอกเบี้ยบ้านไม่ใช่เรื่องซับซ้อน และผู้กู้อย่างเราก็สามารถเข้าใจและคิดดอกเบี้ยบ้านแบบคร่าว ๆ เองได้ด้วยเครื่องคิดเลข

ประเภทของการคิดดอกเบี้ยบ้าน

ก่อนที่จะไปถึงขั้นตอนการเปรียบเทียบอัตราดอกเบี้ยบ้าน หรือการคิดดอกเบี้ยบ้าน ผู้กู้ควรทำความเข้าใจกับรูปแบบของอัตราดอกเบี้ยกันก่อน โดยอัตราดอกเบี้ยในแพ็กเกจสินเชื่อบ้านจะแบ่งออกเป็น 2 ประเภท ได้แก่

1. อัตราดอกเบี้ยคงที่

อัตราดอกเบี้ยประเภทนี้จะระบุเป็น % ต่อปี จึงเป็นตัวเลขที่สามารถนำมาเปรียบเทียบกันได้เลย เช่น ปีแรก ธนาคารแห่งหนึ่งให้อัตราดอกเบี้ยคงที่ 3% อัตราดอกเบี้ยย่อมต่ำกว่าธนาคารอีกแห่งที่ให้อัตราดอกเบี้ยคงที่ 4% เมื่อเปรียบเทียบกันปีต่อปี

2. อัตราดอกเบี้ยลอยตัว

สังเกตอัตราดอกเบี้ยชนิดนี้ได้จากการระบุเป็นตัวเลขที่อิงอยู่กับ MRR หรือ MLR ตามประกาศของธนาคาร เช่น MRR-1% ต่อปี MLR-2% ต่อปี เป็นต้น มองดูเผิน ๆ เหมือนจะเปรียบเทียบได้เลยเพียงมองด้วยตาว่า MRR ที่ลบออกด้วยจำนวนมากกว่าน่าจะดอกเบี้ยต่ำกว่า แต่จริง ๆ แล้วอาจไม่เป็นเช่นนั้นเพราะ MRR และ MLR ของแต่ละธนาคารนั้นไม่เท่ากัน

บทความอื่น ๆ ที่เกี่ยวข้องกับ ดอกเบี้ย

- เข้าใจอัตราดอกเบี้ยสินเชื่อบ้านประเภทต่างๆ

- หากดอกเบี้ยบ้านปรับขึ้น 1% คุณต้องจ่ายค่าผ่อนบ้านเพิ่มเท่าไหร่?

- อัพเดทอัตราดอกเบี้ยสินเชื่อบ้าน กู้ซื้อบ้าน

ดังนั้นการเปรียบเทียบอัตราดอกเบี้ยเบื้องต้นด้วยเครื่องคิดเลขในครั้งนี้จะเริ่มต้นตั้งแต่การเปรียบเทียบระหว่างอัตราดอกเบี้ยแบบคงที่ การเปรียบเทียบระหว่างอัตราดอกเบี้ยแบบคงที่และอัตราดอกเบี้ยแบบลอยตัว และการเปรียบเทียบระหว่างอัตราดอกเบี้ยแบบลอยตัว ตามตัวอย่างแพ็กเกจสินเชื่อบ้านจากธนาคาร A และธนาคาร B ที่สมมติขึ้นมาด้านล่างนี้

| อัตราดอกเบี้ยสินเชื่อบ้านธนาคาร A | อัตราดอกเบี้ยสินเชื่อบ้านธนาคาร B |

|

ปีที่ 1-2 = 2.65%

ปีที่ 3 = 3.45%

ปีที่ 4 เป็นต้นไป = MRR-2%

*MRR = 7.37%

|

ปีที่ 1 = 1.00%

ปีที่ 2 = 4.25%

ปีที่ 3 = MRR-1%

ปีที่ 4 = MRR-0.5%

*MRR = 6.85%

|

จากแพ็กเกจสินเชื่อบ้านของทั้ง 2 ธนาคาร อันดับแรกที่ควรสังเกตคือประเภทของดอกเบี้ย โดยธนาคาร A นั้นใช้อัตราดอกเบี้ยคงที่ 3 ปีแรก และลอยตัวตั้งแต่ปีที่ 4 เป็นต้นไป ส่วนธนาคาร B ใช้อัตราดอกเบี้ยแบบคงที่ 2 ปีแรกและปรับลอยตัวตั้งแต่ปีที่ 3 เป็นต้นไป

เปรียบเทียบระหว่างอัตราดอกเบี้ยแบบคงที่

แพ็กเกจสินเชื่อบ้านเกือบทั้งหมดจะเริ่มต้นด้วยอัตราดอกเบี้ยแบบคงที่ในช่วง 1-3 ปีแรก ซึ่งการเปรียบเทียบอัตราดอกเบี้ยบ้านแบบคงที่นั้นสามารถเปรียบเทียบดอกเบี้ยบ้านกันได้โดยตรงก็สามารถคิดดอกเบี้ยบ้านได้ว่าธนาคารไหนอัตราดอกเบี้ยสูงกว่า สำหรับแพ็กเกจสินเชื่อบ้านจากธนาคาร A และธนาคาร B ที่ยกมาเป็นตัวอย่างก็สามารถเปรียบเทียบด้วยวิธีการนี้ สำหรับช่วง 2 ปีแรก เพื่อให้ข้อมูลเป็นระเบียบแนะนำให้จัดข้อมูลลงตารางง่าย ๆ ดังนี้

ปีที่ 1

2.65%

1.00%

A > B

ปีที่ 2

2.65%

4.25%

B > A

จากตารางข้อมูลมองดูด้วยตาก็จะเห็นว่าในปีที่ 1 อัตราดอกเบี้ยธนาคาร A สูงกว่าธนาคาร B แต่ปีที่ 2 อัตราดอกเบี้ยธนาคาร B สูงกว่าธนาคาร A แต่เราจะยังไม่สรุปว่าธนาคารใดมีอัตราดอกเบี้ยสูงกว่าโดยดูดอกเบี้ยแค่ 2 ปีแรก ยังต้องดูปีถัดไปต่อไปซึ่งจะเป็นการเปรียบเทียบระหว่างดอกเบี้ยคงที่และดอกเบี้ยลอยตัว

เปรียบเทียบระหว่างอัตราดอกเบี้ยแบบคงที่และอัตราดอกเบี้ยแบบลอยตัว

อัตราดอกเบี้ยแบบลอยตัวนั้นไม่สามารถนำมาเปรียบเทียบดอกเบี้ยบ้านได้ทันที แต่จะต้องคิดดอกเบี้ยบ้านให้เสร็จสิ้นก่อนด้วยการแทนค่า MRR หรือ MLR เข้าไป เช่น จากตัวอย่างอัตราดอกเบี้ย ปีที่ 3 ของธนาคาร B เท่ากัน MRR-1% โดย MRR ของธนาคาร B เท่ากับ 6.85% ต่อปี ให้แทนค่า 6.85% ลงไปและหักลบออกด้วย 1% ดังนี้ 6.85%-1% = 5.85% คือ อัตราดอกเบี้ยที่เราจะนำไปเปรียบเทียบในตารางต่อไป

ปีที่ 3

3.45%

MRR-1% = 5.85%

B > A

จะเห็นได้ว่าเมื่อเปรียบเทียบปีต่อปี ในปีที่ 3 อัตราดอกเบี้ยสินเชื่อบ้านของธนาคาร B ยังคงสูงกว่าอัตราดอกเบี้ยจากธนาคาร A แม้ว่าการเปรียบเทียบดอกเบี้ยบ้านจะแสดงว่าธนาคาร A มีอัตราดอกเบี้ยต่ำกว่าธนาคาร B 2 ปี แต่ผู้กู้ยังไม่ควรตัดสินใจจากข้อมูลเพียงเท่านี้แล้วเลือกกู้กับธนาคาร A

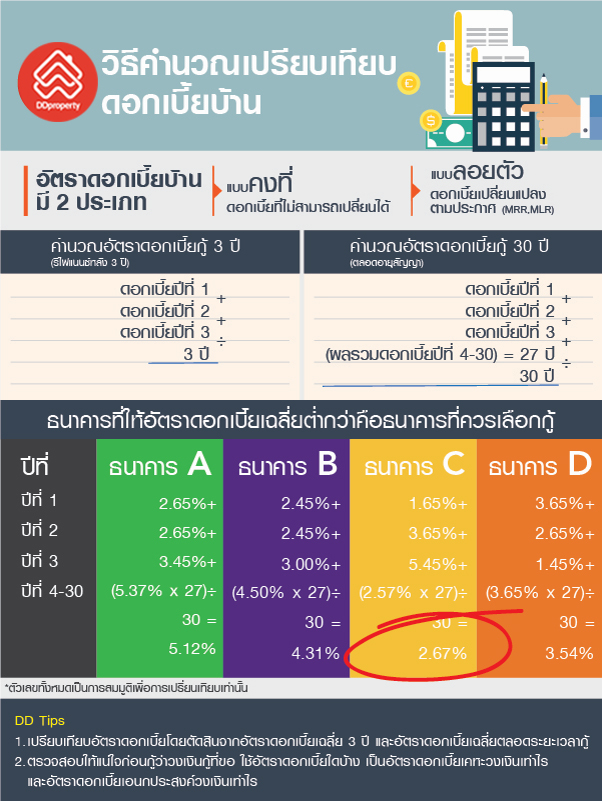

ตัดสินใจเลือกแพ็กเกจสินเชื่อบ้านด้วยอัตราดอกเบี้ยเฉลี่ย 3 ปี

ผู้กู้ควรเปรียบเทียบอีกครั้งด้วยการทำเป็นอัตราดอกเบี้ยเฉลี่ย 3 ปี โดยรวมอัตราดอกเบี้ยของแต่ละธนาคารทั้ง 3 ปี เข้าด้วยกัน จากนั้นหารด้วย 3 เช่น อัตราดอกเบี้ยเฉลี่ยของธนาคาร A เท่ากับ (2.65%+2.65%+3.45%) ÷3 = 2.92% ต่อปี นำมาเปรียบเทียบในตารางได้ ดังนี้

1

2.65%

1.00%

A > B

2

2.65%

4.25%

B > A

3

3.45%

MRR-1% = 5.85%

B > A

เฉลี่ย 3 ปีแรก

2.92%

3.70%

B > A

จากตารางสังเกตว่าธนาคาร B มีอัตราดอกเบี้ยสูงกว่าธนาคาร A ถึงสองปีในปีที่ 2 และปีที่ 3 และเมื่อเฉลี่ยอัตราดอกเบี้ย 3 ปีแรกออกมา ธนาคาร B ก็ยังคงมีอัตราดอกเบี้ยเฉลี่ยสูงกว่าธนาคาร A จริงๆ

ถ้าอยากทราบว่าอัตราดอกเบี้ยสูงกว่าเท่าไร ก็สามารถนำมาหาส่วนต่างกันได้เลย โดยนำอัตราดอกเบี้ยเฉลี่ย 3 ปีธนาคาร B ตั้งแล้วลบด้วยอัตราดอกเบี้ยเฉลี่ย 3 ปีธนาคาร A = 3.70%-2.92% = 0.78%

ตัดสินใจง่ายขึ้นด้วยการทำส่วนต่างอัตราดอกเบี้ยให้เป็นส่วนต่างจำนวนเงินดอกเบี้ย

ส่วนต่าง 0.78% นี้อาจดูไม่เยอะ แต่ถ้าอยากทราบว่าจำนวนดอกเบี้ยที่จะต้องจ่ายในแต่ละปีแตกต่างกันสักเพียงไหนก็สามารถทำได้ด้วยการนำส่วนต่างนี้ไปคูณเข้ากับวงเงินกู้ที่เราจะขอสินเชื่อ เช่น หากต้องการขอสินเชื่อ 1 ล้านบาท ส่วนต่างดอกเบี้ยระหว่างธนาคาร A และธนาคาร B คือ 1,000,000 x 0.78% = 7,800 บาท/ปี ส่วนต่างจำนวนเงินดอกเบี้ยนี้จะเพิ่มขึ้นตามวงเงินกู้ ยกตัวอย่างตารางด้านล่าง

| วงเงินกู้ | ส่วนต่างดอกเบี้ยระหว่างธนาคาร A และ B* |

| 1,000,000 บาท | 7,800 บาท/ปี |

| 2,000,000 บาท | 15,600 บาท/ปี |

| 3,000,000 บาท | 23,400 บาท/ปี |

| 4,000,000 บาท | 31,200 บาท/ปี |

| 5,000,000 บาท | 39,000 บาท/ปี |

*การเปรียบเทียบหาส่วนต่างที่เป็นตัวเงินจากวงเงินกู้ด้วยวิธีนี้เป็นการประเมินคร่าว ๆ เบื้องต้นเท่านั้น ตัวเลขที่คำนวณได้จะมากกว่าความเป็นจริง

*การเปรียบเทียบหาส่วนต่างที่เป็นตัวเงินจากวงเงินกู้ด้วยวิธีนี้เป็นการประเมินคร่าว ๆ เบื้องต้นเท่านั้น ตัวเลขที่คำนวณได้จะมากกว่าความเป็นจริง เนื่องจากในการคิดดอกเบี้ยบ้านจริง ๆ แล้ว จะใช้วิธีการผ่อนชำระแบบลดต้นลดดอก ซึ่งดอกเบี้ยในแต่ละงวดนั้นจะปรับลดลงไปตามยอดหนี้ที่ลดลง การคิดดอกเบี้ยบ้านง่าย ๆ ในลักษณะนี้จึงมีความคลาดเคลื่อน แต่ก็พอที่จะยอมรับได้ในการใช้พิจารณาเปรียบเทียบดอกเบี้ยบ้านเพื่อเลือกแพ็กเกจสินเชื่อบ้าน

เมื่อเปรียบเทียบดอกเบี้ยบ้านมาถึงจุดนี้แล้วหากผู้กู้วางแผนเอาไว้ล่วงหน้าแล้วว่าจะรีไฟแนนซ์หลังจากที่ผ่อนบ้านครบ 3 ปี ก็สามารถตัดสินใจเลือกกู้กับธนาคารที่ให้อัตราดอกเบี้ยต่ำกว่าได้เลย เว้นแต่กรณีที่วงเงินกู้ไม่มากซึ่งอาจไม่คุ้มค่ากับค่าใช้จ่ายในการรีไฟแนนซ์ใหม่ ผู้กู้ควรพิจารณแพ็กเกจสินเชื่อที่อัตราดอกเบี้ยต่ำกว่าตลอดระยะเวลากู้ด้วยการเปรียบเทียบต่อในปีที่ 4 แล้วคำนวณหาอัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้

เปรียบเทียบระหว่างอัตราดอกเบี้ยแบบลอยตัว

หากต้องการเปรียบเทียบอัตราดอกเบี้ยต่อในปีที่ 4 ก็จะเป็นการเปรียบเทียบระหว่างอัตราดอกเบี้ยลอยตัว เนื่องจากอัตราดอกเบี้ยของทั้ง 2 ธนาคารนั้นปรับเป็นแบบลอยตัวเหมือนกันในปีที่ 4 ซึ่งวิธีการเปรียบเทียบเมื่ออัตราดอกเบี้ยลอยตัวแล้วนั้นก็ยังไม่สามารถนำอัตราดอกเบี้ยมาเปรียบเทียบกันได้ทันที จะดูแค่จำนวนเลขที่ติดลบอยู่หลังค่า MRR หรือ MLR ก็ไม่ได้ เนื่องจากค่า MRR, MLR ของแต่ละธนาคารนั้นไม่เท่ากัน

วิธีการคิดดอกเบี้ยบ้านที่ถูกต้องคือการแทนค่า MRR, MLR แล้วหักลบออกให้เสร็จแล้วจริงนำมาเปรียบเทียบดอกเบี้ยบ้านกัน เช่น อัตราดอกเบี้ย ปีที่ 4 ของธนาคาร B เท่ากับ MRR-0.5 โดยที่ MRR ของธนาคาร B เท่ากับ 6.85% ดังนั้นอัตราดอกเบี้ยปีที่ 4 = 6.85%-0.5% = 6.35% เปรียบเทียบอัตราดอกเบี้ยได้ดังตาราง

ปีที่ 4

MRR-2% = 5.37%

MRR-0.5% = 6.35%

B > A

เมื่อนำข้อมูลการคิดดอกเบี้ยบ้านทั้งหมดมาสรุปรวมกันลงในตารางเดียว จะเห็นว่าโดยรวมแล้วธนาคาร B มีอัตราดอกเบี้ยที่สูงกว่าธนาคาร A คือมีอัตราดอกเบี้ยที่ต่ำกว่าในปีแรกปีเดียวเท่านั้น หากผู้กู้ไม่เปรียบเทียบดอกเบี้ยบ้านแต่ละปี หรือทำเป็นค่าเฉลี่ย 3 ปีก็จะไม่ทราบว่าจริง ๆ แล้ว ธนาคาร B นั้นมีอัตราดอกเบี้ยที่สูงกว่า

ปีที่ 1

2.65%

1.00%

A > B

ปีที่ 2

2.65%

4.25%

B > A

ปีที่ 3

3.45%

MRR-1% = 5.85%

B > A

ปีที่ 4

MRR-2% = 5.37%

MRR-0.5% = 6.35%

B > A

ตัดสินใจเลือกแพ็กเกจสินเชื่อด้วยอัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้

ตามที่ได้กล่าวไปแล้วในข้างต้นว่าหากวงเงินกู้จำนวนมาก ผู้กู้ควรที่จะรีไฟแนนซ์เพื่อลดอัตราดอกเบี้ยลง เมื่อผ่อนครบ 3 ปี จึงไม่จำเป็นต้องให้ความสำคัญกับดอกเบี้ยปีที่ 4 แต่ถ้าหากเงินกู้ไม่มากคือไม่เกิน 1-1.5 ล้านบาทก็อาจจะเลือกที่จะไม่รีไฟแนนซ์ เพราะจะมีค่าใช้จ่ายที่มาจากการรีไฟแนนซ์ เช่น ค่าจำนอง ค่าประเมิน อาจทำให้ไม่คุ้มกับดอกเบี้ยที่ลดลงกับยอดหนี้ที่เหลือไม่มาก

กรณีนี้ควรให้ความสำคัญกับอัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้ เช่น 20 ปี หรือ 30 ปี ซึ่งมีวิธีการคํานวณดอกเบี้ยบ้านไม่ยากเช่นเดียวกับการหาค่าเฉลี่ยทั่ว ๆ ไป ดังนี้

อัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้ 30 ปี

วิธีการหาผลรวมอัตราดอกเบี้ยปีที่ 4-30 คือ นำอัตราดอกเบี้ยปีที่ 4 มาคูณด้วยจำนวนปี ปีที่ 4 ถึงปีที่ 30 คือ 27 ปี

= [2.65% + 2.65% + 3.45% + (5.37% x 27)] ÷ 30 = 5.12%

อัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้ 30 ปี ธนาคาร A

คิดอัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้ของธนาคาร B ด้วยวิธีเดียวกัน แล้วนำข้อมูลมาเปรียบเทียบในตาราง

= [1% + 4.25% + 5.85% + (6.35% x 27)] ÷ 30 = 6.09%

ปีที่ 1

2.65%

1.00%

A > B

ปีที่ 2

2.65%

4.25%

B > A

ปีที่ 3

3.45%

MRR-1% = 5.85%

B > A

ปีที่ 4

MRR-2% = 5.37%

MRR-0.5% = 6.35%

B > A

เฉลี่ย 30 ปี

5.12%

6.09%

B > A

เมื่อคํานวณดอกเบี้ยบ้านโดยทำเป็นอัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้ออกมาแล้วก็ทำให้ผู้กู้สามารถตัดสินใจได้ง่ายขึ้นว่าไม่ว่าจะเป็นการกู้พร้อมแผนที่จะรีไฟแนนซ์ในอีก 3 ปีข้างหน้า หรือกู้ตลอดระยะเวลา 30 ปี แพ็กเกจสินเชื่อจากธนาคาร A ก็ต่ำกว่าธนาคาร B โดยถ้าเปรียบเทียบอัตราดอกเบี้ยเฉลี่ย 30 ปี ธนาคาร A มีอัตราดอกเบี้ยต่ำกว่าถึง 0.97%

DDproperty Action:

- เปรียบเทียบอัตราดอกเบี้ยบ้านโดยตัดสินจากอัตราดอกเบี้ยเฉลี่ย 3 ปี และอัตราดอกเบี้ยเฉลี่ยตลอดระยะเวลากู้

- ตรวจสอบให้แน่ใจก่อนกู้ว่าวงเงินกู้ที่ขอ ใช้อัตราดอกเบี้ยบ้านแบบใดบ้าง เนื่องจากข้อจำกัดของการให้สินเชื่อเคหะตามเกณฑ์ของธนาคารแห่งประเทศไทย ทำให้อสังหาริมทรัพย์แนวราบจะกู้ได้สูงสุด 95% ของราคาประเมิน และอสังหาริมทรัพย์แนวสูงจะกู้ได้สูงสุด 90% ของราคาประเมินเท่านั้น ทำให้วงเงินส่วนที่เหลือ 5-10% จะเป็นการกู้สินเชื่อเอนกประสงค์ซึ่งมักจะใช้อัตราดอกเบี้ยที่สูงกว่าสินเชื่อเคหะ

หากคุณมีข้อสงสัยเกี่ยวกับการซื้อบ้าน คู่มือซื้อขาย สามารถเป็นตัวช่วยตอบได้ทุกคำถาม พร้อมบอกรายละเอียดการคำนวณสินเชื่อบ้านให้คุณตัดสินใจซื้อได้ง่ายขึ้น

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ