เรื่องหนึ่งที่คนซื้อบ้านใหม่ต้องตัดสินใจก็คือจะทำอย่างไรกับบ้านหลังเก่า บ้านหลังเดิมที่เคยอยู่อาศัย บ้านที่เต็มไปด้วยความผูกพัน ถ้าตัดสินใจจากความรู้สึกเชื่อว่าหลากคนคงไม่ลังเลที่จะเก็บบ้านหลังเก่าเอาไว้ด้วยเหตุผลง่ายๆ คือเสียดายความทรงจำ จากเรื่องของความรู้สึกนำไปสู่เรื่องเงินและผลตอบแทน ถ้าหากอยากเก็บไว้วิธีการที่จะทำให้บ้านหลังเดิมของเรานั้นสร้างรายได้ด้วยตัวเองก็คงหนีไม่พ้นการปล่อยเช่า รายได้จากค่าเช่าที่มีเข้ามาทุกเดือนอาจเป็นเงินก้อนไม่ใหญ่แต่ก็เข้ามาเรื่อย ๆ ไม่หยุด

หรือถ้าหากคุณเลือกตัดใจจากบ้านหลังเดิมและเลือกที่จะขายบ้านก็จะได้รายได้ก้อนใหญ่จากการขายบ้านออกไป รวมไปถึงส่วนต่างที่เพิ่มขึ้นมาจากมูลค่าที่ปรับเพิ่มขึ้นของอสังหาริมทรัพย์ตามราคาตลาดซึ่งเป็นกำไรที่คุณจะได้รับทันที เรื่องของเงินแบบนี้ต้องใช้เวลาพิจารณาอย่างรอบคอบ DDproperty สรรหาตัวอย่างมาเป็นแนวทางในการตัดสินใจครับ

การเปรียบเทียบที่เราจะนำเสนอในครั้งนี้จะแสดงให้เห็นความแตกต่างระหว่าง 2 ทางเลือก โดยทางเลือกที่ 1 คือการเก็บบ้านไว้ปล่อยเช่าแล้วนำรายได้จากค่าเช่ามาเพิ่มในแต่ละงวดชำระของบ้านหลังใหม่ก็คือการชำระเกินอย่างต่อเนื่องไปเรื่อยๆ กับทางเลือกที่ 2 คือการขายบ้านออกไปแล้วนำรายได้มาลดวงเงินกู้ซื้อบ้านหลังใหม่ ทางเลือกใดจะทำให้ผ่อนบ้านหลังใหม่ได้หมดเร็วกว่าและมีค่าใช้จ่ายในส่วนที่เป็นดอกเบี้ยต่ำกว่ากัน

ตัวอย่างที่เรานำมาเปรียบเทียบในครั้งนี้ เป็นการซื้อบ้านหลังใหม่ในราคา 5 ล้านบาท โดยผ่อนสินเชื่อบ้านงวดละ 35,000 บาทต่อเดือน โดยสินเชื่อบ้านนั้นมีอัตราดอกเบี้ยคงที่ 2 ปีแรกที่ 3.75% ต่อปี ในปีที่ 1 และ 4.75% ต่อปี ในปีที่ 2 และตั้งแต่ปีที่ 3 เป็นต้นไปอัตราดอกเบี้ยลอยตัวเท่ากับ MRR-0.5% ต่อปี (MRR=6.975% ต่อปี)

ในขณะที่บ้านหลังเดิมนั้นถ้าเลือกที่จะปล่อยเช่าจะได้ค่าเช่าเดือนละ 20,000 บาท แต่ถ้าหากขายบ้านหลังเดิมออกไปจะขายได้ในราคา 3 ล้านบาท จากราคาบ้านที่ซื้อมาในราคา 2 ล้านบาท ซึ่งหมายถึงจะได้กำไรส่วนต่างจากการขายบ้าน 1 ล้านบาท

ทางเลือกที่ 1 ปล่อยเช่าบ้านหลังเก่า

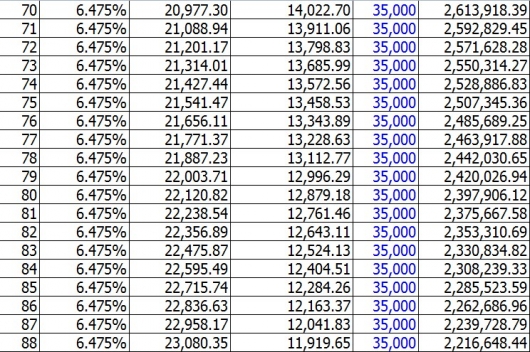

ปล่อยเช่าบ้านหลังเก่าในอัตราค่าเช่า 20,000 บาทต่อเดือน แล้วนำค่าเช่าที่เก็บได้ในแต่ละเดือนไปเพิ่มค่างวดชำระผ่อนบ้านในแต่ละงวด ทำให้จากเดิมที่ผ่อน 35,000 บาทต่องวด ก็ชำระเพิ่มขึ้นเป็น 55,000 บาทต่องวด เท่ากับว่าชำระเกินในทุกๆ งวดไปอีกงวดละ 20,000 บาทนั่นเอง แสดงการผ่อนสินเชื่อบ้านด้วยตารางผ่อนสินเชื่อแบบลดต้นลดดอกได้ ดังนี้

จากตารางแสดงการผ่อนสินเชื่อบ้านแบบลดต้นลดดอกด้านบน เมื่อเลือกที่จะเก็บบ้านหลังเดิมเอาไว้และให้เช่าเดือนละ 20,000 บาท โดยนำค่าเช่าที่ได้รับทุกเดือนเข้ามารวมกับค่างวดผ่อนสินเชื่อบ้านหลังใหม่ที่กำหนดชำระขั้นต่ำเอาไว้งวดละ 35,000 บาท ทำให้ชำระงวดเกินเป็น 55,000 บาท เมื่อทำดังนี้แล้วพบว่าจะทำให้สามารถผ่อนหนี้บ้านหลังใหม่หมดสิ้นภายใน 117 งวด หรือจะใช้ระยะเวลาไม่ถึง 10 ปี โดยระหว่างการผ่อนสินเชื่อบ้านจะมีจำนวนเงินที่จ่ายไปเพื่อชำระดอกเบี้ยเท่ากับ 1,488,037.03 บาท ซึ่งเทียบได้กับ 29.76% ของวงเงินกู้

ทางเลือกที่ 2 ขายต่อบ้านหลังเก่า

ขายบ้านหลังเก่าในราคา 3 ล้านบาท จากราคาที่ซื้อมา 2 ล้านบาท แล้วนำส่วนต่างกำไรที่ได้จากการขาย 1 ล้านบาทมาลดวงเงินกู้บ้านหลังใหม่ลง จากเดิมต้องกู้ 5 ล้านบาทเพื่อซื้อบ้านหลังใหม่ก็กู้เพียง 4 ล้านบาท เท่ากับกู้น้อยลงไปจากเดิม 1 ล้านบาท โดยที่ยังผ่อนสินเชื่อบ้านด้วยจำนวน 35,000 บาทต่องวดเช่นเดิม ทางเลือกนี้แสดงการผ่อนสินเชื่อบ้านด้วยตารางผ่อนสินเชื่อแบบลดต้นลดดอกได้ ดังนี้

จากตารางแสดงการผ่อนสินเชื่อบ้านแบบลดต้นลดดอก สำหรับทางเลือกที่ขายบ้านหลังเก่าออกไปแล้วนำเงินส่วนต่างหรือกำไรจากการขายบ้านหลังเก่าจำนวน 1 ล้านบาทมาลดวงเงินกู้ซื้อบ้านใหม่ แทนที่จะต้องกู้ 5 ล้านบาทก็กู้น้อยลงเหลือเพียง 4 ล้านบาท จากนั้นก็ผ่อนชำระหนี้บ้านตามปกติพอดีกับจำนวนเงินที่กำหนดให้ชำระต่องวด งวดละ 35,000 บาท พบว่าถ้าทำตามทางเลือกนี้แล้วจะต้องผ่อนต่อเนื่องกัน 165 งวด หรือเกือบ 14 ปี จึงจะสามารถผ่อนชำระหนี้บ้านหมดสิ้น และชำระเงินไปเพื่อจ่ายดอกเบี้ยรวมทั้งสิ้นตลอดสินเชื่อเท่ากับ 1,790,487.09 บาท ซึ่งคิดเป็น 44.76% ของวงเงินกู้

เปรียบเทียบระหว่างการปล่อยเช่าหรือขายต่อ

จากการทดลองผ่อนสินเชื่อบ้านในแต่ละทางเลือกด้วยการใช้ตารางผ่อนสินเชื่อแบบลดต้นลดดอกพบว่าทั้งสองทางเลือกให้ผลลัพธ์ที่แตกต่างกันอย่างชัดเจน แม้ว่าทางเลือกขายบ้านจะทำให้ได้รับเงินก้อนใหญ่จากส่วนต่างกำไรที่ได้จากการขายในทันทีและสามารถนำมาลดวงเงินกู้เพื่อซื้อบ้านหลังใหม่ให้น้อยลงได้ ทำให้ยอดหนี้ของทางเลือกที่ 1 ขายบ้านต่อนั้นต่ำกว่าทางเลือกที่ 2 ปล่อยเช่า ถึง 1 ล้านบาท

แต่ทางเลือกขายบ้านกลับใช้เวลาในการผ่อนชำระจนกระทั่งหมดหนี้นานกว่าทางเลือกที่ 2 ปล่อยเช่า ถึง 48 งวดหรือ 4 ปี และยังมีค่าใช้จ่ายจากดอกเบี้ยที่สูงกว่าถึง 302,450.06 บาท ที่เป็นเช่นนี้เนื่องจากทางเลือกที่ 1 นั้นแม้ว่าจะมียอดหนี้ต่ำกว่าทางเลือกที่ 2 ถึง 1 ล้านบาท แต่ก็ผ่อนต่องวดน้อยกว่างวดละ 20,000 บาท ทำให้มีส่วนเกินที่ไปหักออกจากยอดหนี้น้อยกว่าจึงใช้เวลาที่นานกว่า

อย่างไรก็ตามตัวอย่างที่เรายกมานำเสนอกันนี้เป็นเพียงตัวอย่างหนึ่งเท่านั้นที่แสดงให้เห็นประโยชน์ของการสร้างรายได้จากบ้านหลังเก่าเพื่อนำมาแบ่งเบาภาระหนี้ของบ้านหลังใหม่ได้ ซึ่งไม่ว่าจะเป็นการขายบ้านหรือให้เช่าบ้าน ทั้งสองทางเลือกต่างทำให้ผ่อนบ้านหมดได้เร็วขึ้น และลดค่าใช้จ่ายดอกเบี้ยได้มากกว่าการเก็บบ้านหลังเก่าเอาไว้โดยไม่ก่อให้เกิดรายได้ใดๆ

ข้อดีและข้อเสียจากการปล่อยเช่า

ประโยชน์จากการปล่อยเช่า ถ้ามองในรูปตัวเงินที่จะได้รับทันทีนั้นอาจจะเป็นจำนวนเงินที่น้อยมาก แต่เมื่อมองไปถึงกระแสเงินสดที่มีเข้ามาอย่างต่อเนื่อง และความสามารถในการสร้างรายได้เรื่อยไปให้แก่เจ้าของบ้าน จากตารางด้านบนถึงแม้ว่าจะผ่อนบ้านหลังใหม่หมดแล้วแต่รายได้จากค่าเช่าก็ยังคงมีเข้ามาต่อไปจนกว่าจะเลิกให้เช่า

ดังนั้น ถ้าหากบ้านที่มีนั้นอยู่ในทำเลที่เหมาะสมแก่การปล่อยเช่า และอัตราการเพิ่มขึ้นของราคาที่ดินที่สูงก็ควรที่จะเก็บบ้านหลังเก่าเอาไว้สำหรับปล่อยเช่า เพราะแม้ว่าจะขายต่อในภายหลังก็จะได้ราคาส่วนต่างที่เพิ่มมากขึ้นจากราคาที่ดินที่ปรับเพิ่มขึ้นอยู่ตลอดเวลา

อย่างไรก็ตามต้องไม่ลืมคำนึงถึงการเสื่อมสภาพของบ้านหลังเก่าอันจะนำมาซึ่งค่าใช้จ่ายในการซ่อมแซม และค่าใช้จ่ายที่ต้องจ่ายให้นิติบุคคลและบริการต่างๆ ซึ่งค่าเช่าจะต้องครอบคลุมถึงค่าใช้จ่ายเหล่านี้ซึ่งเป็นค่าใช้จ่ายประจำ

ข้อดีและข้อเสียจากการขายต่อ

ข้อดีจากการขายต่อนั้นคือการได้รับเงินสดในมือทันที ในกรณีที่ไม่มีเงินพอที่จะซื้อบ้านหลังใหม่ ยังขาดเงินอยู่หลังจากขอสินเชื่อแล้วก็จำเป็นที่จะต้องขายบ้านหลังเก่าเพื่อนำเงินบางส่วนมาซื้อบ้านหลังใหม่ เงินส่วนที่เหลือก็สามารถนำไปลงทุนอย่างอื่นต่อไปได้ แต่ถ้าใช้เงินไปในการซื้อบ้านจนหมดก็จะไม่มีรายได้เข้ามาอีกเหมือนกับการปล่อยเช่าบ้าน เพราะขายบ้านไปแล้ว จึงได้แค่กำไรจากส่วนต่างเท่านั้น

แต่หากพิจารณาว่าบ้านตั้งอยู่ในที่ที่ราคาไม่ปรับเพิ่มมากนัก ปล่อยเช่ายาก ไม่อยู่ในทำเลที่คนต้องการเช่า หรือไม่ได้อัตราค่าเช่าที่คุ้มค่ากับค่าใช้จ่ายที่มีก็ควรจะขายต่อเพื่อนำเงินไปลงทุนอย่างอื่นแทน

คุณสามารถเรียนรู้เพิ่มเติม หรือทดลองเปรียบเทียบทางเลือกของคุณได้จากตาราง Excel ที่เรามีให้ดาวน์โหลด โดยกด ดาวน์โหลดตารางคำนวณการผ่อนสินเชื่อที่นี่ หรือกดที่รูปภาพข้างล่างนี้

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ kittikom@ddproperty.com

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ