ภาษีที่ดินและสิ่งปลูกสร้าง ฉบับใหม่ เรียกย่อ ๆ ว่า “ภาษีที่ดิน” เกี่ยวข้องกับเราอย่างไร?

ต้องบอกก่อนว่า กฏหมายภาษีฉบับใหม่ มีเป้าหมาย คือ ผลักดันให้มีการสร้างประโยชน์ในที่ดิน ซึ่งจะสังเกตได้ว่า ภาษีที่เก็บจากที่ดินที่ไม่ได้ใช้ประโยชน์ จะมีอัตราค่อนข้างสูง

แต่สำหรับในบทความนี้เราจะมาพูดถึงเฉพาะประโยชน์ที่ทางภาครัฐได้มีการให้สิทธิประโยชน์ กัน ในช่วงโปรโมชั่น 2 ปีแรก ตามกฏหมายที่ดินฉบับใหม่ คือ 1 มกราคม 2563-31 ธันวาคม 2564 และภาษีของที่ดินเพียง 2 ประเภท

ก่อนอื่นมาทำความรู้จักกับประเภทของภาษีที่ดิน

ประเภทที่ 1: ที่ดินเพื่อการเกษตรกรรม

ที่ดินเพื่อการเกษตรกรรม หมายถึง ที่ดินที่มีการใช้ประโยชน์ในการประกอบเกษตรกรรม อย่างเช่น การทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ และกิจการอื่น ตามหลักเกณฑ์ที่รัฐมนตรีว่าการกระทรวงการคลัง และรัฐมนตรีว่าการกระทรวงมหาดไทย ร่วมกันประกาศ ซึ่ง ณ ตอนนี้ ยังอยู่ระหว่างรอประกาศ ดังนั้นการที่จะมาเนียน ๆ ปลูกต้นไม้ สี่ ห้า ต้น แล้วมาบอกว่า เป็นที่ดินเพื่อการเกษตร อันนี้ ถือว่าไม่เข้าข่าย

ประเภทที่ 2: ที่ดินและสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย

ที่ดินและสิ่งปลูกสร้างประเภทนี้ อาจจะเป็นได้ทั้ง ตึกแถว, อาคารพาณิชย์ , ทาวน์เฮ้าส์, ทาวน์โฮม และ บ้าน แต่ขอเรียกง่าย ๆ ว่า บ้านและที่ดิน “เพื่ออยู่อาศัย”

สำหรับ บ้านและที่ดิน “เพื่ออยู่อาศัย” ก็สามารถแบ่งคร่าว ๆ ได้เป็น 2 อย่าง คือ บ้านหลัก และ บ้านรอง (บ้านหลังที่ 2,3,4…)

ทั้งนี้เราจะมาเจาะกันให้ลึกลงไปอีก ว่า ความหมายของบ้านหลัก และบ้านรอง คืออะไร

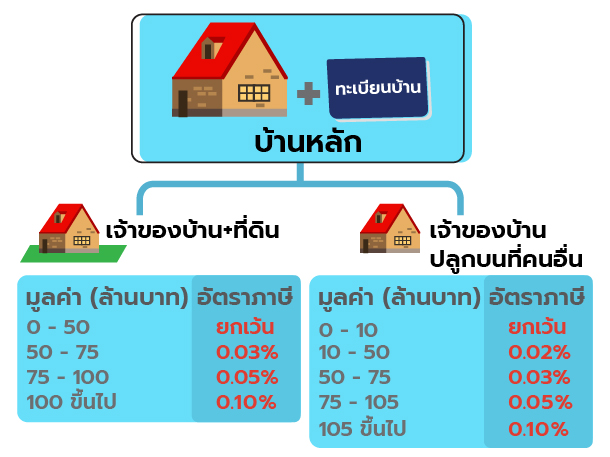

• บ้านหลัก

ความหมายของบ้านหลัก: บ้านที่ต้องเป็นเจ้าของ + มีชื่ออยู่ในทะเบียนบ้าน ก่อนวันที่ 1 มกราคม 2563-2564

ความเป็นเจ้าของ: สามารถดูได้ที่ไหน? ถ้าเป็นบ้านให้ดูที่โฉนด ถ้าเป็นคอนโดฯ ดูที่กรรมสิทธิ์ห้องชุด

มีชื่อในทะเบียนบ้าน หมายถึงอะไร:

กฏหมายที่ดินฉบับใหม่ บ้านหลัก ใช้คำว่า “เจ้าของต้องมีชื่ออยู่ในทะเบียนบ้าน” ดังนั้น การที่เป็นเจ้าบ้าน ไม่ได้แปลว่าเป็นเจ้าของเสมอไป ฉะนั้น เราควรย้ายชื่อเข้ามาในทะเบียนบ้านที่พักอาศัย ก่อนวันที่ 1 มกราคม 2563 หรือ ในปีภาษีนั้น ๆ เพื่อให้เข้าหลักเกณฑ์ ข้อนี้ (มาตรา 41)

กฏหมายที่ดินฉบับใหม่ บ้านหลัก ใช้คำว่า “เจ้าของต้องมีชื่ออยู่ในทะเบียนบ้าน” ดังนั้น การที่เป็นเจ้าบ้าน ไม่ได้แปลว่าเป็นเจ้าของเสมอไป ฉะนั้น เราควรย้ายชื่อเข้ามาในทะเบียนบ้านที่พักอาศัย ก่อนวันที่ 1 มกราคม 2563 หรือ ในปีภาษีนั้น ๆ เพื่อให้เข้าหลักเกณฑ์ ข้อนี้ (มาตรา 41)

สำหรับปี 2563-2564 ตามกฏหมายใหม่ เผื่อไว้วางแผนว่าเราควรจะมีชื่อในบ้านหลังไหน กรณีที่เรามีบ้านหลายหลัง แต่สำหรับคนที่มีบ้านหลังเดียว แล้วราคาบ้านไม่ถึง 50 ล้าน ยังไงก็ไม่ต้องเสียภาษีตามกฏหมายนี้

หมายเหตุ:

เจ้าของบ้าน+ที่ดิน (เจ้าของ+มีชื่อในทะเบียนบ้านในวันที่ 1 ของปีภาษี) “อยู่อาศัย”

เจ้าของบ้าน แต่ปลูกบนที่ดินคนอื่น (เจ้าของ+มีชื่อในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษี) “อยู่อาศัย”

เจ้าของบ้าน+ที่ดิน (เจ้าของ+มีชื่อในทะเบียนบ้านในวันที่ 1 ของปีภาษี) “อยู่อาศัย”

เจ้าของบ้าน แต่ปลูกบนที่ดินคนอื่น (เจ้าของ+มีชื่อในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษี) “อยู่อาศัย”

• บ้านรอง

บ้านรอง หมายถึง บ้านหลังที่ 2, 3, 4… หรือหลังอื่น ๆ เช่นหลังที่ 3, 4 หรือ 5 ที่ไม่ใช่หลัง "หลัก" เป็นต้นไป โดยคนที่มีชื่อในโฉนดจะเป็นเจ้าของกรรมสิทธิ์บ้าน หรือ ที่ดิน “เพื่ออยู่อาศัย” เท่านั้น แปลกันให้เข้าใจง่าย ๆ ก็คือ ถ้าหากปล่อยไว้เปล่า ๆ ก็จะเสียภาษีตามอัตราด้านล่าง แต่ถ้าหากมีการปล่อยเช่าขึ้นมาแม้แต่หลังเดียว จะกลายเป็น ที่ดิน “เพื่อพาณิชยกรรม” ไปแล้ว และเป็นอีกเรตหนึ่ง

ครั้งนี้ผู้อ่านหลายท่านน่าจะพอเข้าใจในส่วนของที่ดินเพื่อเกษตรกรรมและที่ดินเพื่อการอยู่อาศัย รวมถึงการเสียภาษีที่ดินของแต่ละประเภทไม่มากก็น้อย สำหรับในครั้งถัดไป เราจะมาพูดกันถึง ที่ดินและสิ่งปลูกสร้างเชิงพาณิชย์ และ ที่รกร้างว่างเปล่า ถ้ามีบ้านหลายหลังจะทำอย่างไร

หากคุณมีข้อสงสัยเกี่ยวกับการซื้อบ้าน อ่าน คู่มือซื้อขาย ที่สามารถเป็นตัวช่วยตอบได้ทุกคำถาม พร้อมบอกรายละเอียดการคำนวณสินเชื่อบ้าน ที่เหมาะสมกับคุณโดยเฉพาะมนุษย์เงินเดือน เพื่อให้ตัดสินใจซื้อได้ง่ายขึ้น

เรื่องข้างต้นเขียนโดย บัญชีเจ้ย้ง ผู้มีประสบการณ์ทางด้านภาษี หากมีข้อสงสัยหรือต้องการสอบถามข้อมูลเพิ่มเติม สามารถติดต่อได้ที่ wanlada@ddproperty.com

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ