วิธีผ่อนบ้านแบบลดต้นลดดอก คืออะไร มีวิธีการคำนวณอย่างไร พร้อมแจกตาราง Excel คำนวณการผ่อนบ้าน-คอนโด ให้ดาวน์โหลดกันไปใช้คำนวณการคิดอัตราผ่อน เงินต้น ดอกเบี้ย ยอดชำระต่าง ๆ ด้วย

อ่านหัวข้อที่คุณสนใจ

- ผ่อนบ้านแบบลดต้นลดดอกคืออะไร

- ตัวอย่าง ตารางการผ่อนชำระบ้านงวดที่ 1-12

- ขั้นตอนการคำนวณดอกเบี้ยแบบลดต้นลดดอกเป็นอย่างไร

ผ่อนบ้านแบบลดต้นลดดอก คืออะไร

จริง ๆ แล้วการลดต้นลดดอกนั้นไม่ใช่วิธีการผ่อนบ้าน แต่เป็นชื่อเรียกวิธีการคำนวณดอกเบี้ยแบบหนึ่งของธนาคาร ซึ่งการคำนวณดอกเบี้ยแบบลดต้นและลดดอกนี้

คำว่า "ลดต้น" ในที่นี้หมายถึงเงินต้น ซึ่งจะเป็นเงินตั้งต้นที่นำมาคิดดอกเบี้ยในแต่ละงวด โดยเงินต้นนี้จะลดลงไปเรื่อย ๆ จากการนำจำนวนเงินในงวดที่ชำระไปก่อนหน้าส่วนที่เหลือจากหักชำระดอกเบี้ยมาหักลบออกไป

ส่วนคำว่า "ลดดอก" ในที่นี้หมายถึงดอกเบี้ยในงวดถัดมาที่จะลดลงเรื่อย ๆ แปรผันตามเงินต้นที่ลดลง ซึ่งเป็นผลมาจากการที่เงินต้นเหลือน้อยลงเรื่อย ๆ เนื่องจากถูกหักออกไปจากการชำระในงวดก่อนหน้า

สรุปแล้วการผ่อนบ้านแบบลดต้นลดดอก คือ วิธีการคิดดอกเบี้ยที่แปรผันตามเงินต้นที่เหลืออยู่จริง ยิ่งเราจ่ายค่างวดมากหรือมีเงินไป "โปะ" บ้านมากเท่าไหร่ เงินต้นก็จะมีจำนวนลดลงอย่างรวดเร็ว และส่งผลให้ "ดอกเบี้ยในงวดถัด ๆ ไปลดน้อยลงตามไปด้วย ช่วยให้เราผ่อนบ้านหมดไวขึ้นและเสียดอกเบี้ยรวมน้อยลง

รีไฟแนนซ์ vs ไม่รีไฟแนนซ์

รีไฟแนนซ์บ้านดีหรือไม่ เปรียบเทียบ 2 แบบ รีไฟแนนซ์ vs ไม่รีไฟแนนซ์

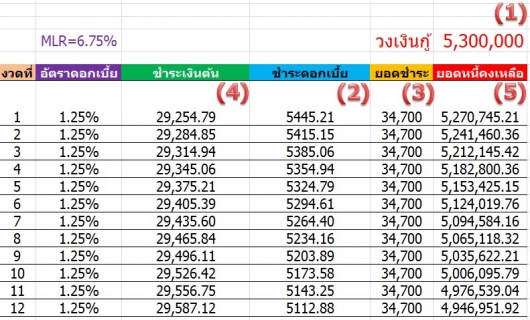

ตัวอย่าง ตารางการผ่อนชำระบ้านงวดที่ 1-12 ยอดวงเงินกู้ 5,300,000 บาท อัตราดอกเบี้ย 1.25% ต่อปี

จากตารางด้านบนเป็นตัวอย่างของการผ่อนบ้าน ซึ่งยอดวงเงินกู้ที่ขอสินเชื่อมาเท่ากับ 5,300,000 บาท โดยในช่วงการผ่อนชำระงวดที่ 1-12 จะคิดอัตราดอกเบี้ยที่ร้อยละ 1.25

โดยจำนวนเงินที่กำหนดให้ชำระต่องวดคงที่เท่ากับ 34,700 บาท ซึ่งเราตัดตอนมาเป็นตัวอย่างให้ดูกัน โดยให้เริ่มดูตารางไปพร้อม ๆ กันจากแถวซ้ายสุดไปยังแถวขวาสุดครับ

| แถว (เรียงจากซ้ายไปขวา) | รายละเอียด |

| แถว 1 สีส้ม | งวดที่ชำระ |

| แถว 2 สีม่วง | อัตราดอกเบี้ยในช่วง 12 งวด |

| แถว3 สีเขียว | จำนวนเงินในแต่ละงวดที่จะไปหักออกจากยอดหนี้ |

| แถว 4 สีฟ้า | จำนวนเงินที่จ่ายเพื่อชำระดอกเบี้ยในแต่ละงวด |

| แถว 5 สีส้ม | จำนวนเงินทั้งหมดที่ชำระแก่สถาบันการเงินในแต่ละงวด |

| แถว 6 สีแดง | ยอดหนี้คงเหลือ |

แถวแรกสีส้มนั้นคืองวดที่ชำระ ซึ่งเราตัดมาเป็นตัวอย่าง 12 งวด แถวถัดมาสีม่วงคืออัตราดอกเบี้ย ซึ่งในช่วง 12 งวดนี้ อัตราดอกเบี้ยกำหนดให้คงที่ที่ร้อยละ 1.25 ถัดมาแถวที่สามจากซ้ายมือสีเขียว จะแสดงจำนวนเงินในแต่ละงวดที่จะไปหักออกจากยอดหนี้

สังเกตว่าในการคำนวณอัตราดอกเบี้ยผ่อนบ้านแบบลดต้นลดดอกนี้จำนวนเงินซึ่งจะไปชำระเงินต้นนั้นจะเพิ่มขึ้นเรื่อย ๆ ในงวดถัดไป ซึ่งเป็นเพราะในแต่ละงวดที่ชำระจะเหลือเงินจากส่วนที่จ่ายดอกเบี้ยเพิ่มขึ้น ซึ่งก็เป็นผลมาจากการที่ยอดหนี้ลดลงเรื่อย ๆ

ทำให้เมื่อนำไปคิดดอกเบี้ยแล้ว ดอกเบี้ยในงวดหลังกว่าก็จะน้อยกว่างวดก่อนหน้า ดังจะเห็นได้จากแถวสีฟ้า (แถวที่สี่) ซึ่งแสดงจำนวนเงินที่จ่ายเพื่อชำระดอกเบี้ยในแต่ละงวด ซึ่งลดลงเรื่อย ๆ เช่นกัน สอดคล้องกับยอดหนี้คงเหลือที่น้อยลงเรื่อย ๆ

ถัดไปช่องสีส้ม (แถวที่ห้า) ยอดชำระนั้นคือจำนวนเงินทั้งหมดที่เราชำระแก่สถาบันการเงินในแต่ละงวด ซึ่งกำหนดให้เป็นจำนวนเงินที่คงที่ ตามตัวอย่างคือ ชำระงวดละ 34,700 บาท และช่องสุดท้ายสีแดงคือยอดหนี้คงเหลือ ซึ่งลดลงเรื่อยๆ จากการชำระเงินต้นในงวดก่อนหน้า

ขั้นตอนการคำนวณดอกเบี้ยผ่อนบ้านแบบลดต้นลดดอกเป็นอย่างไร

วิธีการคำนวณดอกเบี้ยผ่อนบ้านแบบลดต้นลดดอกนั้นไม่ยาก เป็นขั้นตอนที่ดำเนินไปอย่างเป็นระบบต่อเนื่องกันจนกระทั่งยอดหนี้ถูกชำระจนหมดสิ้น

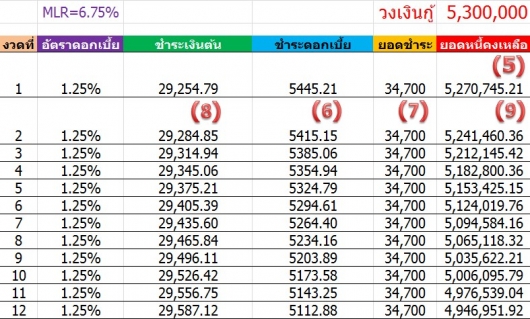

ดังนั้น ถ้าหากเข้าใจกระบวนการที่เกิดขึ้นในหนึ่งงวดก็จะสามารถคำนวณต่อไปได้เรื่อย ๆ ซึ่งเรายังคงนำตารางการผ่อนบ้านตารางเดิมมาอธิบายขั้นตอนการคำนวณเป็นตัวอย่าง 2 งวดด้วยกัน คือ งวดที่ 1 และงวดที่ 2 ดังภาพ ซึ่งคุณสามารถเข้าใจได้ง่าย ๆ จากคำอธิบายด้านล่างภาพ อย่างเป็นขั้นตอนตามตัวเลขสีแดงที่อยู่ในวงเล็บ

ขั้นตอนการคำนวณดอกเบี้ย งวดที่ 1

1. เริ่มต้นที่หมายเลข (1) วงเงินกู้หรือยอดหนี้ยอดแรกจำนวน 5,300,000 บาท จะถูกนำมาคำนวณดอกเบี้ยตามวิธีการปกติคือ [(5,300,000x1.25%) ÷ 365] x 30 จะได้จำนวนดอกเบี้ยที่ต้องชำระในงวดที่ 1 เท่ากับ 5445.21 บาท ดังหมายเลข (2)

2. จากนั้น นำจำนวนเงินที่จะต้องชำระต่องวด หมายเลข (3) คือ 34,700 บาท มาหักลบด้วยจำนวนเงินที่ชำระดอกเบี้ย หมายเลข (2) ออก (34,700 – 5445.21) จะได้จำนวนเงินที่ชำระในงวดที่ 1 ซึ่งเหลือจากการชำระดอกเบี้ยเท่ากับ 29,254.79 บาท ดังหมายเลข (4) ซี่งคือส่วนที่จะนำไปชำระเงินต้น

3. จำนวนเงินที่ชำระในงวดที่ 1 ซึ่งเหลือจากการชำระดอกเบี้ย หมายเลข (4) จะนำไปชำระเงินต้น ซึ่งก็คือการนำไปหักออกจากยอดหนี้ซึ่งคือหมายเลข (1) ดังนี้ (5,300,000 – 29,254.79) จะได้ยอดหนี้คงเหลือ หมายเลข (5) เท่ากับ 5,270,745.21 ซึ่งจะนำไปใช้เริ่มต้นคำนวณดอกเบี้ยในงวดที่ 2 ต่อไป

ขั้นตอนการคำนวณดอกเบี้ย งวดที่ 2

1. เริ่มต้นที่ยอดหนี้คงเหลือหลังจากหักส่วนชำระเงินต้นของงวดก่อนหน้าแล้ว ในที่นี้คือยอดหนี้คงเหลืองวดที่ 1 ซึ่งคือหมายเลข (5) เท่ากับ 5,270,745.21 บาท นำยอดหนี้คงเหลือนี้มาคำนวณดอกเบี้ยตามวิธีการปกติ [(5,270,745.21x1.25%) ÷ 365] x 30 จะได้จำนวนดอกเบี้ยที่ต้องชำระในงวดที่ 2 เท่ากับ 5415.15 บาท ดังหมายเลข (6)

2. จากนั้น นำจำนวนเงินที่จะต้องชำระต่องวด หมายเลข (7) คือ 34,700 บาท มาหักลบด้วยจำนวนเงินที่ชำระดอกเบี้ย หมายเลข (6) ออกดังนี้ (34,700 – 5415.15) จะได้จำนวนเงินที่ชำระในงวดที่ 2 ซึ่งเหลือจากการชำระดอกเบี้ยเท่ากับ 29,284.85 บาท ดังหมายเลข (8) ซี่งคือส่วนที่จะนำไปชำระเงินต้น

3. นำจำนวนเงินที่ชำระในงวดที่ 2 ซึ่งเหลือจากการชำระดอกเบี้ย หมายเลข (8) นำไปชำระเงินต้น ซึ่งก็คือการนำไปหักออกจากยอดหนี้ซึ่งคือหมายเลข (5) ดังนี้ (5,270,745.21 – 29,284.85) จะได้ยอดหนี้คงเหลือ หมายเลข (9) เท่ากับ 5,241,460.36 ซึ่งจะนำไปใช้เริ่มต้นคำนวณดอกเบี้ยต่อในงวดที่ 3 ต่อไป

กระบวนการคำนวณดอกเบี้ยผ่อนบ้านแบบลดต้นลดดอกจะดำเนินไปตามขั้นตอนในงวดที่ 1 และงวดที่ 2 ที่เรานำมายกตัวอย่างโดยกระบวนการจะเกิดขึ้นเรื่อย ๆ ไป

ทำให้ยอดหนี้คงเหลือจะทยอยลดลงเรื่อย ๆ และเมื่อนำยอดหนี้คงเหลือไปคำนวณดอกเบี้ย จะทำให้ดอกเบี้ยในงวดถัด ๆ ไปก็จะลดลงเรื่อย ๆ เช่นกัน

ในขณะที่จำนวนเงินที่ชำระต่องวดยังคงเท่าเดิม ทำให้เมื่อหักชำระดอกเบี้ยแล้วเหลือเงินที่จะไปหักชำระยอดหนี้มากขึ้น ทำให้ยอดหนี้คงเหลือลดลงไปอย่างมีอัตราเร่ง กระบวนการจะดำเนินไปเช่นนี้ในทุก ๆ งวดจนกระทั่งยอดหนี้ถูกชำระจนหมดสิ้น

นอกจากการคำนวณด้วยมือตามที่เรานำมาอธิบายแล้ว คุณสามารถใช้โปรแกรม Excel ช่วยคำนวณได้ตามขั้นตอนเดียวกับการคำนวณมือ ซึ่งจะทำให้คุณสามารถทราบได้ว่าจะสามารถชำระหนี้ได้หมดภายในกี่งวด และตลอดอายุสินเชื่อจะต้องชำระดอกเบี้ยทั้งหมดเท่าไร

รวมไปถึงถ้าหาก ชำระเกินจำนวนเงินที่กำหนดในแต่ละงวด วิธีผ่อนบ้านให้หมดเร็ว โปะบ้าน 2 แบบ ชำระเกินทุกงวด vs โปะเพิ่มปีละครั้ง จะช่วยให้สามารถชำระหนี้หมดเร็วขึ้นเพียงใด เป็นต้น

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ kittikom@ddproperty.com

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ