วิธีการหนึ่งที่ทำให้ผู้ขอสินเชื่อเพื่อที่อยู่อาศัยได้รับประโยชน์จากการขอสินเชื่อมากที่สุด ก็คือการเปรียบเทียบข้อเสนอและเงื่อนไขของสินเชื่ออย่างละเอียดและรอบคอบ เพราะการผ่อนบ้านนั้นจะเป็นค่าใช้จ่ายในระยะยาวสำหรับผู้กู้ไปอีกนับสิบปี

ดังนั้นการตัดสินใจที่ผิดพลาดจะมีผลผูกพันกับเจ้าของบ้านไปอีกนาน DDproperty อาสาช่วยคุณเปรียบเทียบสินเชื่อ เพื่อเป็นตัวอย่างประกอบการตัดสินใจ และในตอนท้ายเรายังคงมีตารางเปรียบเทียบสินเชื่อให้ดาวน์โหลดกันเช่นเคยครับ

ประเด็นที่เราจะนำมาเปรียบเทียบกันในครั้งนี้ก็คืออายุของสินเชื่อ บางคนมองว่าควรกำหนดระยะเวลาผ่อนบ้านให้ยาวที่สุดเท่าที่ธนาคารจะให้ได้ เพื่อลดปริมาณเงินที่จะต้องชำระต่องวด นั่นคือเพื่อให้ภาระค่าใช้จ่ายที่จะเกิดในแต่ละเดือนนั้นไม่รัดตัวมากจนเกินไปจนไม่สามารถเหลือเงินในแต่ละเดือนเพื่อทำกิจกรรมอื่น ๆ แม้แต่เงินที่จะใช้เพื่อตกแต่งบ้านให้น่าอยู่สวยงาม หรือจะเป็นแนวคิดที่สวนทางกับความคิดแรกอย่างสิ้นเชิงโดยเชื่อว่าให้จำนวนเงินที่ผ่อนชำระต่องวดสูงที่สุดเท่าที่จะสามารถผ่อนได้ เพื่อที่จะผ่อนบ้านให้หมดโดยเร็วที่สุด ซึ่งจะทำให้ไม่ต้องจ่ายดอกเบี้ยมากเท่าการผ่อนนาน ๆ

จึงเป็นที่มาซึ่งเราจะมาหาข้อสรุปกันในครั้งนี้ว่าระหว่างการผ่อนระยะยาวด้วยจำนวนน้อยๆ กับการผ่อนในระยะสั้นด้วยจำนวนมากๆ นั้น ทางเลือกใดจะให้ประโยชน์ต่อผู้ขอสินเชื่อมากที่สุดในแง่จำนวนเงินที่ต้องชำระเพื่อจ่ายดอกเบี้ยตลอดช่วงอายุของสินเชื่อ ตั้งแต่งวดแรกที่เริ่มผ่อนชำระจนกระทั่งงวดสุดท้ายของการผ่อนชำระ

ทางเลือกที่ 1 ผ่อนยาวสบาย ๆ

ผ่อนระยะยาวด้วยจำนวนเงินชำระต่องวดน้อยๆ ตัวอย่างที่เราจะนำมาแสดงให้ชมกันเป็นสินเชื่อที่อยู่อาศัย วงเงิน 5,300,000 บาท อายุสินเชื่อ 30 ปี หรือผ่อนชำระไม่เกิน 360 งวด อัตราดอกเบี้ยคงที่ใน 2 ปีแรกที่ 3.5% ต่อปี และตั้งแต่ปีที่ 3 เป็นต้นไปอัตราดอกเบี้ยเท่ากับ MRR-0.5% ต่อปี ซึ่ง ณ ขณะนั้น MRR เท่ากับ 6.975% ต่อปี โดยกำหนดให้ผ่อนชำระต่องวด 37,000 บาท ดังตารางการผ่อนสินเชื่อด้านล่างนี้

จากตารางแสดงให้เห็นว่าเมื่อผ่อนชำระยอดหนี้ 5,300,000 บาท ด้วยเงินจำนวน 37,000 บาท ต้องใช้เวลา 241 งวดหรือใช้เวลาประมาณ 20 ปีจึงจะสามารถชำระหนี้ได้หมดสิ้น โดยที่ส่วนหนึ่งของเงินซึ่งชำระต่องวดจะถูกหักมาเพื่อชำระดอกเบี้ย ซึ่งเมื่อรวมจำนวนเงินที่ชำระไปเพื่อเป็นดอกเบี้ยแล้วจะเป็นเงินทั้งสิ้น 3,633,860.33 บาท เทียบเท่ากับ 68.56% ของวงเงินกู้

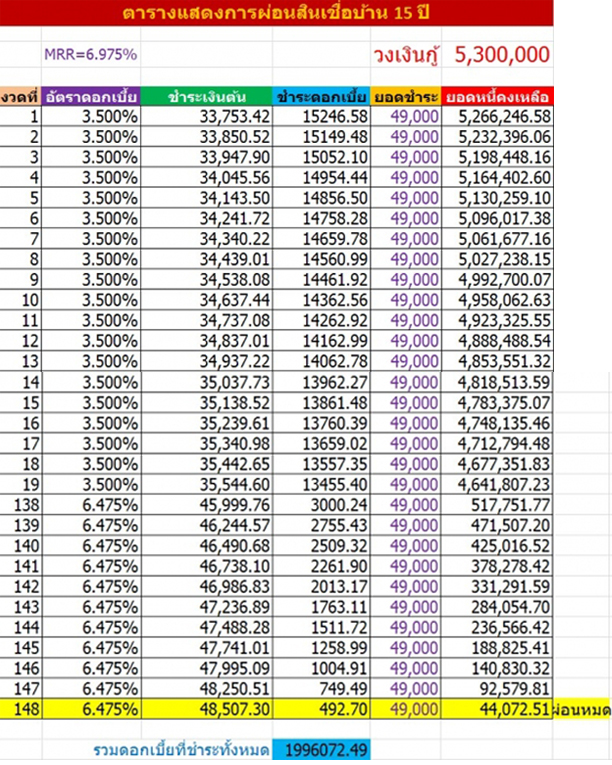

ทางเลือกที่ 2 ผ่อนสั้นหมดเร็ว

ผ่อนระยะสั้นด้วยจำนวนเงินชำระต่องวดที่มากกว่า ซึ่งเราได้ปรับเปลี่ยนเงื่อนไขจากทางเลือกที่ 1 โดยลดอายุสินเชื่อลงครึ่งหนึ่ง เหลือ 15 ปี หรือ 180 งวด และเพิ่มจำนวนเงินที่ชำระต่องวดขึ้นเป็น 49,000 บาท

ในขณะที่วงเงินกู้ยังคงเท่าเดิม 5,300,000 บาท และอัตราดอกเบี้ยคงที่ใน 2 ปีแรกที่ 3.5% ต่อปี และตั้งแต่ปีที่ 3 เป็นต้นไปอัตราดอกเบี้ยเท่ากับ MRR-0.5% ต่อปี ซึ่ง ณ ขณะนั้น MRR เท่ากับ 6.975% ต่อปี สามารถสร้างตารางการผ่อนสินเชื่อได้ดังนี้

ในขณะที่การผ่อนยอดหนี้ 5,300,000 บาท ด้วยจำนวนเงินชำระต่องวดที่เพิ่มขึ้นเป็น 49,000 บาทนั้นจะสามารถผ่อนยอดหนี้หมดภายใน 148 งวด หรือประมาณ 12 ปี จึงจะสามารถชำระหนี้ได้หมดสิ้น และเมื่อคำนวณจำนวนเงินที่ต้องชำระไปเพื่อดอกเบี้ยรวมทั้งหมดแล้วจะเท่ากับ 1,996,072.49 บาท หรือคิดเป็น 37.66% เมื่อเทียบกับวงเงินกู้

เปรียบเทียบระหว่างผ่อนยาวและผ่อนสั้น

จากตารางเปรียบเทียบด้านบน สามารถสรุปได้ว่าที่วงเงินกู้เท่ากัน การผ่อนบ้านที่มีระยะเวลาที่ยาวนานกว่าด้วยจำนวนเงินผ่อนต่องวดต่ำ ๆ นั้นดูจะเป็นการผ่อนที่เบา ๆ สบาย ๆ ก็จริง แต่ต้องเสียเงินไปเป็นจำนวนมากกับการชำระดอกเบี้ย เมื่อเทียบการผ่อนในระยะเวลาที่สั้นกว่า ด้วยจำนวนเงินผ่อนต่องวดที่สูงกว่า แต่ทั้งนี้การจะเลือกระยะเวลาการผ่อนนั้นต้องคำนึงถึงปัจจัยหลายอย่างซึ่งแตกต่างกันไปในแต่ละบุคคล

การผ่อนระยะยาวเหมาะสมกับใคร

การผ่อนในระยะเวลานานๆ ด้วยจำนวนเงินต่องวดต่ำ จะเหมาะกับผู้ที่มีรายได้ไม่คงที่ หรือมีรายจ่ายที่ไม่คงที่ ทำให้เกิดความไม่แน่นอนในจำนวนเงินที่สามารถนำมาผ่อนบ้านได้ในแต่ละงวด เช่น ครอบครัวใหม่ที่กำลังจะมีสมาชิกเพิ่ม ก็จะมีรายจ่ายเพิ่มขึ้นมาซึ่งยากที่จะประเมินได้ หรือการประกอบธุรกิจส่วนตัว หรืออาชีพอิสระซึ่งรายได้ไม่คงที่ หรือคนที่กำลังอยู่ระหว่างผ่อนสินค้าอย่างอื่นไปด้วย เป็นต้น

คนที่มีลักษณะเช่นนี้ควรผ่อนนาน ๆ และจ่ายดอกเบี้ยรวมทั้งหมดสูงกว่าเพื่อแลกมากับสภาพคล่อง แต่ถ้าหากไม่ต้องการชำระดอกเบี้ยมาก ๆ อาจพิจารณาลดวงเงินกู้ก็เป็นอีกวิธีการหนึ่งที่จะยังคงรักษาจำนวนเงินผ่อนชำระต่องวดเท่าเดิมเอาไว้ได้

การผ่อนระยะสั้นเหมาะสมกับใคร

คนที่มีรายได้และรายจ่ายค่อนข้างคงที่ หรือมีเงินเก็บที่สามารถนำมาสำรองจ่ายได้จำนวนหนึ่ง คือคนที่เหมาะสมกับการผ่อนในช่วงระยะเวลาสั้นๆ เนื่องจากมีสภาพคล่องสูง เช่น พนักงานประจำที่มีรายได้แน่นอน หรือคนที่ไม่มีการผ่อนชำระอย่างอื่นนอกเหนือจากการผ่อนบ้าน เป็นต้น

รวมไปถึงการชะลอการซื้อสินค้าอื่น ๆ ที่ต้องผ่อนชำระออกไปก่อนเพื่อผ่อนบ้าน ชะลอการซื้อรถยนต์ การตกแต่งบ้านออกไปก่อนเพื่อให้สามารถผ่อนบ้านได้หมดเร็วขึ้น การเลือกเช่นนี้จะทำให้ไม่ต้องเสียดอกเบี้ยจำนวนมากกับการผ่อนนาน ๆ ซึ่งเราสามารถนำเงินที่ไม่ต้องเสียไปส่วนนี้ไปซื้อของอย่างอื่นได้มากขึ้นในอนาคต

คุณสามารถเรียนรู้เพิ่มเติม หรือลองเปรียบเทียบสินเชื่อของคุณได้จากตาราง Excel ที่เรามีให้ดาวน์โหลด โดยกด ดาวน์โหลดตารางเปรียบเทียบสินเชื่อ ที่นี่

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ kittikom@ddproperty.com

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ