เมื่อความรักที่มีต่อกันหมดสิ้นลง เมื่อชีวิตคู่เดินทางมาถึงจุดจบ วิมานรักที่เคยร่วมกันสร้างกลับกลายเป็นสิ่งที่ไม่ต้องการอีกต่อไป แล้วจะทำอย่างไรกับบ้านที่ร่วมกันกู้มาด้วยกัน DDproperty มีทางออกสำหรับทุกปัญหาเพื่อคุณ

การกู้ร่วมกันเพื่อซื้อที่อยู่อาศัยระหว่างคู่สมรสที่จดทะเบียนอย่างถูกต้องตามกฎหมายนั้นเป็นกรณีที่พบได้มาก ซึ่งธนาคารและสถาบันการเงินทุกแห่งให้การยอมรับและอนุมัติสินเชื่อเพื่อที่อยู่อาศัยให้แก่คนกลุ่มนี้

ทั้งนี้ การกู้ร่วมกันระหว่างคู่สมรสนั้นมีข้อดีหลายอย่างทั้งการแบ่งเบาภาระจากการกู้คนเดียว รวมไปถึงการเพิ่มความสามารถในการกู้ให้มากขึ้น เพราะเมื่อรวมรายได้ของสองคนเข้าด้วยกันแล้วจะทำให้ได้วงเงินกู้ที่มากกว่าการกู้เพียงคนเดียว

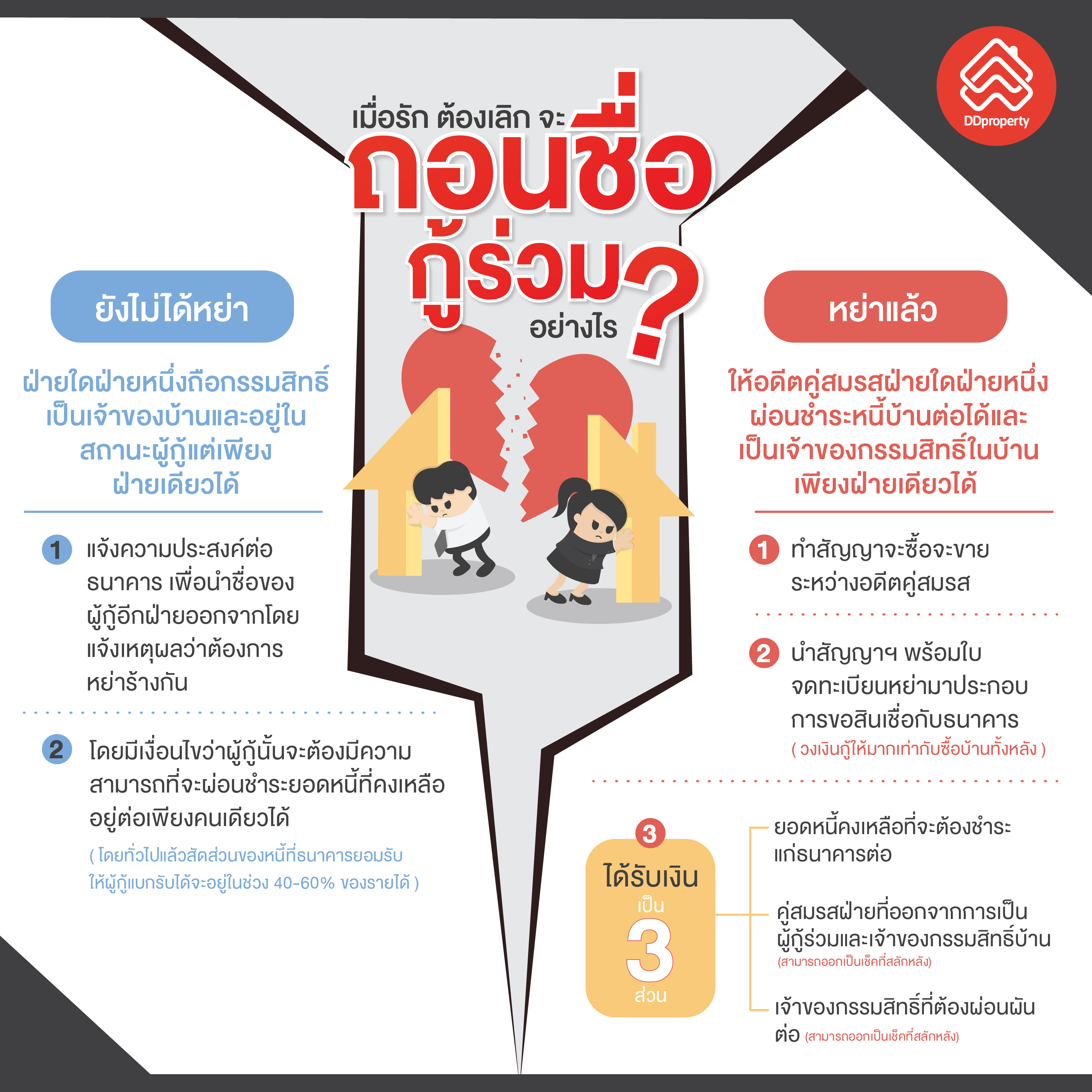

แต่เมื่อใดก็ตามที่ผู้กู้ร่วมฝ่ายหนึ่งฝ่ายใดไม่ต้องการกู้ร่วมกันอีกต่อไป และต้องการออกจากสถานะของผู้กู้ร่วม เนื่องจากต้องการแยกทางหรือหย่าร้างกัน ย่อมส่งผลกระทบโดยตรงต่อการผ่อนชำระสินเชื่อบ้าน ซึ่งมีทางเลือกที่เป็นไปได้คือการให้คู่สมรสฝ่ายใดฝ่ายหนึ่งกู้ต่อและผ่อนชำระหนี้บ้านต่อ โดยแบ่งเป็น 2 กรณี ดังนี้

ทางเลือกที่ 1 กรณีที่ยังไม่จดทะเบียนหย่า หรือกรณีแยกกันอยู่

สำหรับคู่สมรสที่มีแผนจะจดทะเบียนหย่ากัน หรืออยู่ระหว่างการแยกกันอยู่ คู่สมรสสามารถตกลงกันให้ฝ่ายใดฝ่ายหนึ่งซึ่งต้องการถือกรรมสิทธิ์เป็นเจ้าของบ้าน ยังคงอยู่ในสถานะผู้กู้แต่เพียงฝ่ายเดียวได้ โดยให้เป็นฝ่ายที่ผ่อนต่อกับธนาคารเพียงคนเดียว

วิธีการในส่วนของการผ่อนสินเชื่อบ้านก็เพียงแจ้งความประสงค์ต่อธนาคาร เพื่อนำชื่อของผู้กู้อีกฝ่ายออกจากฐานะผู้กู้ร่วม และต้องการให้อีกฝ่ายยังคงถือกรรมสิทธิ์ต่อและอยู่ในฐานะผู้กู้เพียงคนเดียว โดยแจ้งเหตุผลว่าต้องการหย่าร้างกัน ในกรณีนี้เป็นวิธีการที่ไม่ยุ่งยากและไม่กระทบต่อการใช้บริการสินเชื่อ โดยผู้กู้คนเดียวที่เหลืออยู่นั้นจะยังคงได้รับเงื่อนไขของสินเชื่อเหมือนเดิม

แต่วิธีการนี้จะมีข้อจำกัดที่ตัวคู่สมรสฝ่ายที่ต้องการผ่อนต่อเพียงคนเดียว โดยมีเงื่อนไขว่าผู้กู้นั้นจะต้องมีความสามารถที่จะผ่อนชำระยอดหนี้ที่คงเหลืออยู่ต่อเพียงคนเดียวได้ ซึ่งธนาคารจะมีการประเมินความสามารถของผู้กู้ใหม่ในฐานะผู้กู้คนเดียว

สำหรับเกณฑ์การพิจารณาความสามารถของผู้กู้คนเดียวจะแตกต่างกันตามระดับรายได้ของผู้กู้ โดยทั่วไปแล้วสัดส่วนของหนี้ที่ธนาคารยอมรับให้ผู้กู้แบกรับได้จะอยู่ในช่วง 40-60% ของรายได้ เช่น สำหรับธนาคารกสิกรไทย ถ้าผู้กู้มีรายได้ต่ำกว่า 30,000 บาท จะมีภาระหนี้ได้ 40% แต่ถ้าผู้กู้มีรายได้มากกว่า 30,000 บาท จะมีภาระหนี้ได้ 50% และถ้ามีรายได้ตั้งแต่ 70,000 บาทเป็นต้นไปจะมีภาระหนี้ได้สูงสุด 60% เป็นต้น

ซึ่งถ้าหากประเมินว่าความสามารถไม่พอที่จะกู้คนเดียวได้ธนาคารจะขอให้หาผู้กู้ร่วมมาแทนที่คู่สมรส ซึ่งผู้กู้ร่วมนั้นจะต้องเป็นมีความสัมพันธ์เป็นเครือญาติของผู้กู้เท่านั้น สำหรับยอดเงินที่ผ่อนชำระไปร่วมกันนั้นคู่สมรสสามารถตกลงกันเองโดยให้ผู้ที่ผ่อนสินเชื่อบ้านต่อจ่ายในส่วนของอีกฝ่ายคืนไป

ส่วนกรรมสิทธิ์ในตัวบ้านนั้นจะเปลี่ยนเป็นของคู่สมรสเพียงฝ่ายเดียวอย่างสมบูรณ์ได้ทั้งสองฝ่ายจะต้องไปแจ้งเปลี่ยนแปลงที่สำนักงานที่ดินในเขตที่บ้านตั้งอยู่ ซึ่งควรจัดการให้เรียบร้อยก่อนการจดทะเบียนหย่าร้างเพราะบ้านที่ซื้อในระหว่างการสมรสกันนั้นจะถือเป็นสินสมรส

การถอนชื่อเจ้าของฝ่ายหนึ่งฝ่ายใดออกในช่วงที่ยังเป็นคู่สมรสกันอยู่จะไม่เข้าข่ายการซื้อขายอสังหาริมทรัพย์ จึงได้รับการยกเว้นจากค่าธรรมเนียมโอน ค่าอากรหรือภาษีธุรกิจเฉพาะ ที่เป็นค่าใช้จ่ายในการซื้อขายอสังหาริมทรัพย์

ทางเลือกที่ 2 กรณีที่จดทะเบียนหย่าแล้ว

ในกรณีที่คู่สมรสมีการจดทะเบียนหย่าร้างกันเรียบร้อยแล้วก็สามารถให้อดีตคู่สมรสฝ่ายใดฝ่ายหนึ่งผ่อนชำระหนี้บ้านต่อได้และเป็นเจ้าของกรรมสิทธิ์ในบ้านเพียงฝ่ายเดียวได้ โดยทำสัญญาจะซื้อจะขายระหว่างอดีตคู่สมรสฝ่ายที่ต้องการเป็นเจ้าของกรรมสิทธิ์กับอดีตคู่สมรสที่เป็นเจ้าของร่วมกัน

จากนั้นนำสัญญาฯ พร้อมใบจดทะเบียนหย่ามาประกอบการขอสินเชื่อกับธนาคาร ซึ่งวิธีการนี้จะดำเนินการในลักษณะคล้ายคลึงกับการซื้อบ้านต่อจากเจ้าของเดิมซึ่งเป็นเจ้าของร่วมกัน

แม้ว่าวิธีนี้อดีตคู่สมรสฝ่ายที่ตกลงใจผ่อนต่อจะต้องขอสินเชื่อใหม่ แต่ก็มีข้อดีตรงที่สามารถขอวงเงินกู้ให้มากเท่ากับซื้อบ้านทั้งหลัง เพื่อที่จะกันเงินส่วนหนึ่งไปคืนคู่สมรสอีกฝ่ายได้ทันที จึงเหมาะกับคู่สมรสที่ไม่มีเงินสดพอที่จะจ่ายให้อีกฝ่าย ซึ่งการขอสินเชื่อใหม่นี้สามารถขอจากธนาคารเดิมหรือเปลี่ยนไปใช้บริการธนาคารใหม่ก็ได้ โดยวิธีการนี้เมื่อกู้มาแล้วจะได้รับเงินเป็น 3 ส่วน

ส่วนแรกคือเช็คที่ออกมาเท่ากับยอดหนี้คงเหลือที่จะต้องชำระแก่ธนาคารต่อส่วนนี้จะจ่ายให้กับสินเชื่อเดิมเพื่อชำระหนี้ให้หมดสิ้น ส่วนที่สองและส่วนที่สามคือเช็คตามจำนวนเงินที่ได้ชำระหนี้ไปแล้วโดยแบ่งเป็นของคู่สมรสแต่ละฝ่ายตามจำนวนที่ตกลงกัน สำหรับอดีตคู่สมรสฝ่ายที่ออกจากการเป็นผู้กู้ร่วมและเจ้าของกรรมสิทธิ์บ้านสามารถออกเป็นเช็คที่สลักหลังเป็นชื่อของผู้กู้ร่วมที่ออกจากการกู้ร่วมได้

ยกตัวอย่าง ถ้าหากวงเกินกู้ของสินเชื่อเดิมที่กู้ร่วมกันคือ 2 ล้านบาท ผ่อนชำระหนี้ไปแล้ว 8 แสนบาท เหลือยอดหนี้ 1.2 ล้านบาท เช่น

เมื่อออกจากการกู้ร่วมด้วยการขอสินเชื่อใหม่วงเงินกู้ 2 ล้านบาทก็จะแบ่งเป็น

- เงินส่วนแรกเป็นเช็ค 1.2 ล้านบาท เพื่อไปชำระยอดหนี้ที่คงเหลือในสินเชื่อฉบับเก่า คู่สมรสตกลงกันว่าที่ผ่านมาร่วมกันชำระหนี้ฝ่ายละเท่า ๆ กันคนละ 4 แสนบาท

- เงินในส่วนที่สอง ออกเช็คจำนวน 4 แสนบาท โดยจ่ายให้คู่สมรสที่เป็นผู้ขอสินเชื่อใหม่ (ฝ่ายที่ผ่อนบ้านต่อไป ถือกรรมสิทธิ์ในบ้าน)

- เงินในส่วนที่สามออกเช็คจำนวน 4 แสนบาทเพื่อจ่ายให้อดีตคู่สมรสที่ออกจากการกู้ร่วมโดยสลักหลังชื่ออดีตคู่สมรส

ทั้งนี้ คุณสามารถศึกษาเกี่ยวกับสัญญาจะซื้อจะขายบ้านและที่ดินได้ที่นี่ และสัญญาจะซื้อจะขายคอนโดมิเนียมได้ที่นี่

ซึ่งอดีตคู่สมรสที่ต้องการใช้วิธีการนี้ ธนาคารก็จะมีการประเมินความสามารถในการชำระหนี้เช่นเดียวกับทางเลือกที่ 1 ด้วยหลักเกณฑ์การพิจารณารายได้ และสัดส่วนหนี้ที่บุคคลจะสามารถแบกรับได้ ถ้าหากธนาคารพิจารณาแล้วว่าวงเงินกู้มากเกินกว่าความสามารถของบุคคลก็จำเป็นที่จะต้องหาผู้กู้ร่วมเพิ่มเติม โดยผู้กู้ร่วมจะต้องมีความเกี่ยวข้องเป็นเครือญาติกัน

สำหรับวิธีการนี้ในการเปลี่ยนแปลงเจ้าของกรรมสิทธิ์โดยถอนชื่ออดีตคู่สมรสฝ่ายหนึ่งออกจากการเป็นเจ้าของร่วมนั้น สำนักงานที่ดินจะถือว่าเป็นการซื้อขายกันเพราะทั้งสองฝ่ายจดทะเบียนหย่ากันแล้ว จึงเป็นการทำธุรกรรมระหว่างบุคคลที่ไม่ใช่คู่สมรส และนับเป็นการเปลี่ยนแปลงชื่อเจ้าของกรรมสิทธิ์เนื่องจากการซื้อขาย จึงต้องมีการทำสัญญาซื้อขายกันที่สำนักงานที่ดิน

ในขั้นตอนนี้จะเกิดค่าใช้จ่ายในการซื้อขายอสังหาริมทรัพย์ขึ้น ได้แก่ ค่าธรรมเนียมการโอน ค่าอากรหรือค่าภาษีธุรกิจเฉพาะ รวมไปถึงภาษีเงินได้อีกด้วย คุณสามารถศึกษาเรื่องค่าใช้จ่ายและค่าธรรมเนียมต่าง ๆ ในการซื้อขายอสังหาริมทรัพย์เพิ่มเติมได้ที่นี่

ข้อมูลอ้างอิง: K-expert โดย ธนาคารกสิกรไทย

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ kittikom@ddproperty.com

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ