สำหรับใครที่กำลังผ่อนบ้านอยู่ แล้วเกิดมีรายได้เพิ่มขึ้น แต่ลังเลใจว่าควรจะนำเงินไปโปะหนี้บ้านให้หมดไวขึ้นด้วยการผ่อนชำระเกินในแต่ละงวด หรือจะนำเงินส่วนดังกล่าวไปซื้อของเข้าบ้าน ตกแต่งบ้าน หรือใช้จ่ายอย่างอื่น แม้ว่าจะค้านความรู้สึกในใจลึก ๆ ว่าควรจะเร่งผ่อนบ้านให้หมดเร็วที่สุดเท่าที่จะทำได้ ระหว่างชำระเกินหรือโปะเพิ่ม กับการผ่อนตามจำนวนที่กำหนดไปเรื่อย ๆ จะให้ผลแตกต่างกันมากน้อยเพียงใด DDproperty หาคำตอบมาให้คุณ

ในครั้งนี้เราจะเปรียบเทียบให้คุณเห็นความแตกต่างของ 2 ทางเลือก ระหว่างทางเลือกแรกการผ่อนสินเชื่อบ้านตามปกติ โดยผ่อนชำระงวดพอดีตามที่กำหนดไว้ทุกๆ งวดอย่างต่อเนื่องจนกระทั่งชำระหนี้เสร็จสิ้น กับอีกทางเลือกหนึ่งที่มีการโปะหนี้บ้าน ด้วยการผ่อนชำระเกินกว่าที่กำหนดไว้ในทุก ๆ งวด ไปอีกเดือนละ 3,000 บาทหรือเพิ่มขึ้นเพียง 100 บาทต่อวัน แต่จะส่งผลต่อประเด็นความแตกต่างที่จะเกิดขึ้นก็คือ ระยะเวลาที่ผ่อนชำระเสร็จสิ้น และจำนวนดอกเบี้ยรวมทั้งหมดที่เสียไปตลอดอายุสินเชื่อ

โดยทั้งสองทางเลือกนั้นกำหนดให้มีวงเงินกู้เท่ากันคือ 3,500,000 บาท ที่อัตราดอกเบี้ยเดียวกัน คือ อัตราดอกเบี้ยคงที่ร้อยละ 3.5 ต่อปีในปีที่ 1-2 จากนั้นอัตราดอกเบี้ยลอยตัว MRR-0.5% ต่อปี เรื่อยไปจนสิ้นสุดอายุสินเชื่อ โดย MRR ณ ขณะนั้นเท่ากับร้อยละ 6.975 ต่อปี ในการเปรียบเทียบนี้เรายังคงใช้หลักการผ่อนลดต้นลดดอก เพื่อคำนวณดอกเบี้ย และแสดงจำนวนงวดที่ผ่อนชำระหนี้หมดสิ้น

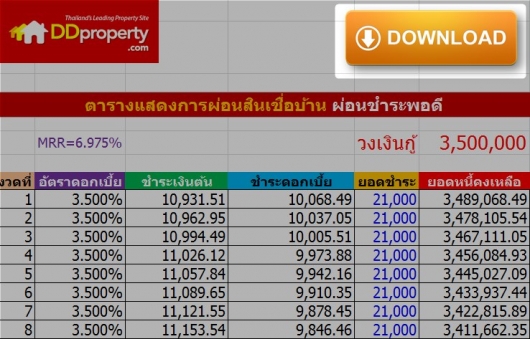

ทางเลือกที่ 1 ผ่อนชำระพอดี

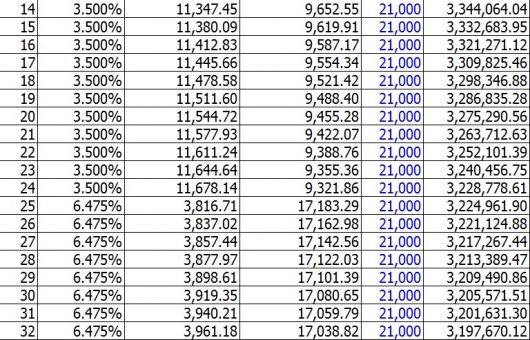

กรณีที่เรานำมาเป็นตัวอย่างคือการผ่อนสินเชื่อบ้าน วงเงินกู้ 3,500,000 บาท ที่อัตราดอกเบี้ยเดียวกันคือ อัตราดอกเบี้ยคงที่ร้อยละ 3.5 ต่อปี ในปีที่ 1-2 จากนั้นอัตราดอกเบี้ยลอยตัว MRR-0.5% ต่อปี เรื่อยไปจนสิ้นสุดอายุสินเชื่อ MRR ณ ขณะนั้นเท่ากับร้อยละ 6.975 ต่อปี โดยจำนวนเงินที่ผ่อนชำระแต่ละงวดเท่ากับ 10,500 บาท ซึ่งผ่อนชำระพอดี ต่อเนื่องทุกงวดติดต่อกันจนกระทั่งชำระยอดหนี้หมดสิ้น ดังแสดงในตารางผ่อนสินเชื่อด้านล่างนี้

จากตารางแสดงการผ่อนสินเชื่อจะพบว่า การผ่อนสินเชื่อวงเงิน 3,500,000 บาท ด้วยการผ่อนชำระทุกเดือนงวดละ 21,000 บาท อย่างสม่ำเสมอทุกงวด จะต้องผ่อนทั้งหมด 345 งวดหรือเป็นระยะเวลาประมาณ 29 ปี จึงจะสามารถผ่อนชำระยอดหนี้หมดสิ้น ซึ่งเมื่อรวมจำนวนดอกเบี้ยทั้งหมดที่ชำระไปจนกระทั่งชำระหนี้หมดสิ้นแล้วจะเท่ากับ 3,750,240.401 บาท หรือเทียบเท่ากับ 107.15% ของวงเงินกู้

ทางเลือกที่ 2 ผ่อนชำระเกิน

ยังคงเป็นเงื่อนไขเดิมกับทางเลือกที่ 1 คือการผ่อนสินเชื่อบ้าน วงเงินกู้ 3,500,000 บาท ที่อัตราดอกเบี้ยเดียวกัน คือ อัตราดอกเบี้ยคงที่ร้อยละ 3.5 ต่อปี ในปีที่ 1-2 จากนั้นอัตราดอกเบี้ยลอยตัว MRR-0.5% ต่อปี เรื่อยไปจนสิ้นสุดอายุสินเชื่อ MRR ณ ขณะนั้นเท่ากับร้อยละ 6.975 ต่อปี โดยกำหนดให้ผ่อนชำระ 10,500 บาทต่องวด และเริ่มมีการผ่อนชำระเกินเพิ่มขึ้นงวดละ 3,000 บาท รวมชำระงวดละ 13,500 บาท ตั้งแต่ปีที่ 2 เป็นต้นไปจนกระทั่งผ่อนชำระยอดหนี้หมดสิ้น ดังตารางผ่อนสินเชื่อด้านล่างนี้

สำหรับทางเลือกที่ 2 นี้ยังคงเป็นการผ่อนสินเชื่อบ้าน วงเงินกู้ 3,500,000 บาท โดยที่ 12 งวดแรกนั้นผ่อนชำระพอดีงวดละ 21,000 บาท และจากตารางจะแสดงให้เห็นการผ่อนชำระเกินเพิ่มขึ้น (โปะหนี้บ้าน) อีกงวดละ 3,000 บาท รวมแล้วจะชำระเป็นงวดละ 24,000 บาท เริ่มตั้งแต่งวดที่ 13 เป็นต้นไปจนกระทั่งผ่อนชำระเสร็จสิ้น ซึ่งทางเลือกนี้จะสามารถผ่อนชำระยอดหนี้หมดสิ้นได้ในงวดที่ 255 หรือจะใช้เวลาในการผ่อนชำระ 22 ปีโดยประมาณ ขณะที่ดอกเบี้ยทั้งหมดที่ชำระไปจนกระทั้งผ่อนหมดนั้นเท่ากับ 2,603,886.48 บาท คิดเป็น 74.4% เมื่อเทียบกับวงเงินกู้

เปรียบเทียบระหว่าง การผ่อนชำระพอดีและการผ่อนชำระเกิน

จากตารางเปรียบเทียบด้านบนจะเห็นได้ว่าการผ่อนชำระเกิน (โปะหนี้บ้าน) เพียงงวดละ 3,000 บาท หรือกันเงินเพิ่มในแต่ละวันแค่วันละ 100 บาทนั้นอาจจะดูเป็นจำนวนเงินที่ไม่มาก แต่เมื่อมีการทำอย่างต่อเนื่องและสม่ำเสมอแล้วจะทำให้สามารถผ่อนชำระยอดหนี้ได้หมดสิ้นเร็วกว่าการผ่อนชำระพอดีถึง 90 งวด หรือกล่าวอีกทางหนึ่งคือจะสามารถปลดหนี้ได้เร็วขึ้นถึง 7 ปี และเมื่อพิจารณาถึงจำนวนดอกเบี้ยที่เสียไปตั้งแต่เริ่มต้นผ่อนชำระจนกระทั่งผ่อนชำระเสร็จสิ้นแล้ว การชำระเกินทำให้จำนวนดอกเบี้ยรวมลดลงถึง 1,146,353.92 บาท หรือเพื่อให้มองเห็นภาพชัดเจนมากขึ้นจำนวนเงินนี้สามารถเทียบได้กับร้อยละ 32.75 ของวงเงินกู้

การเปรียบเทียบในครั้งนี้นำไปสู่ข้อสรุปที่ว่า การผ่อนชำระเกินนั้นจะส่งผลดีต่อผู้ถือสินเชื่อเสมอเพราะเงินจำนวนนี้จะไปหักลดยอดหนี้โดยตรง ซึ่งมีผลทำให้จำนวนดอกเบี้ยที่ต้องชำระลดลงไปด้วย อีกทั้งยังเป็นวิธีการหนึ่งที่จะทำให้ผู้ถือสินเชื่อสามารถผ่อนชำระหนี้ได้หมดสิ้นภายในระยะเวลาที่สั้นลงได้ ซึ่งคุณสามารถชำระเกินได้โดยไม่จำเป็นต้องรอเก็บเงินก้อนใหญ่ แต่ใช้วิธีการกันรายได้เพียงเล็กน้อยเพื่อชำระให้เกินอย่างต่อเนื่อง ซึ่งท้ายที่สุดแล้วจะให้ผลที่ยิ่งใหญ่ไม่แพ้กันในตอนท้าย

คุณสามารถเรียนรู้เพิ่มเติม หรือลองเปรียบเทียบสินเชื่อของคุณได้จากตาราง Excel ที่เรามีให้ดาวน์โหลด โดยกด ดาวน์โหลดตารางเปรียบเทียบสินเชื่อที่นี่ หรือกดที่รูปภาพข้างล่างนี้

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ kittikom@ddproperty.com

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ