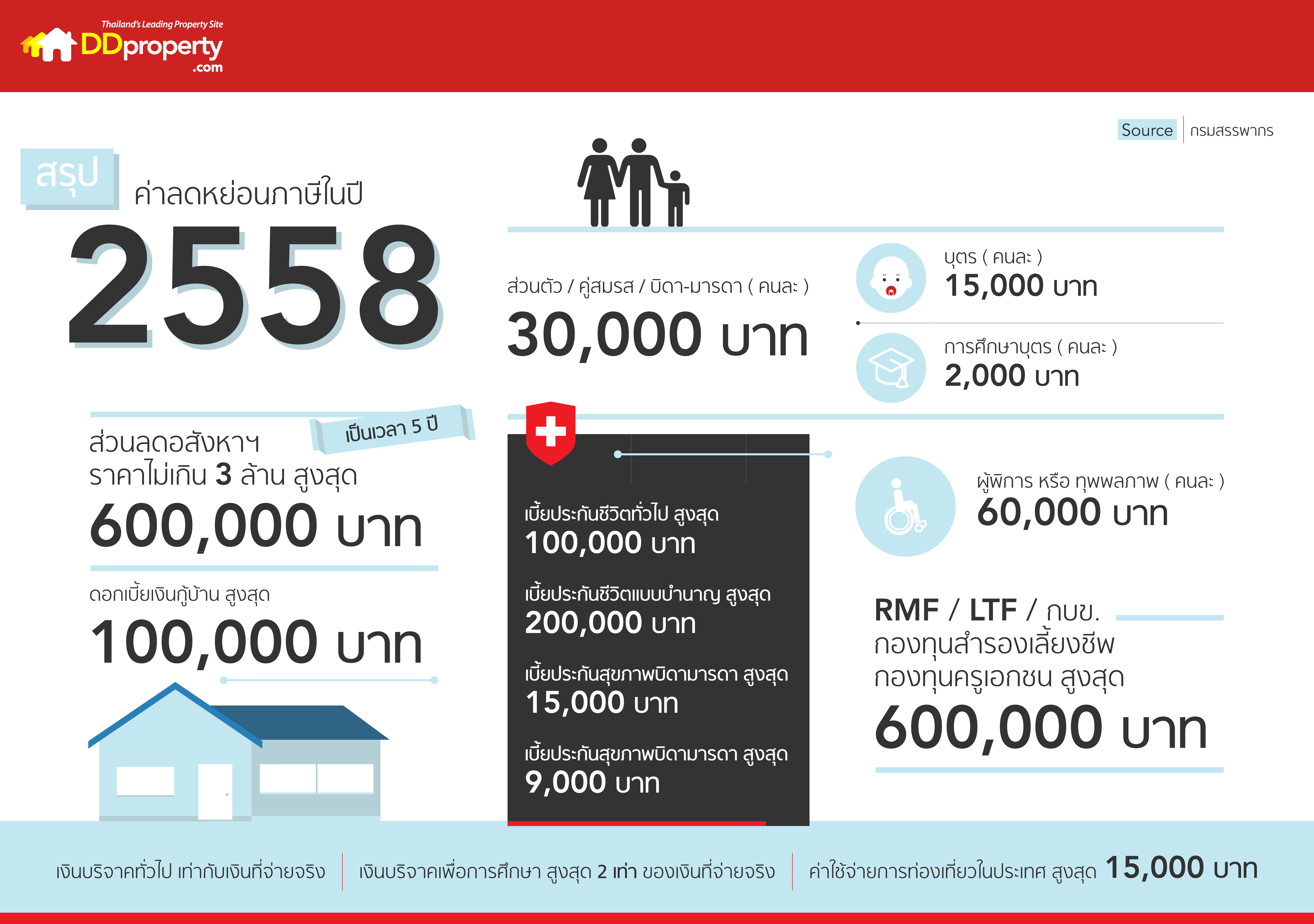

อีกเพียง 2 เดือนเท่านั้นปีภาษี 2558 ก็จะผ่านพ้นไป สำหรับใครที่มีเงินได้พึงประเมินจำนวนมาก หรือมีรายได้เพิ่มขึ้นมากในปีนี้ ได้เวลาแล้วสำหรับการทบทวนการลดหย่อนภาษีต่างๆ สำหรับปีนี้ เพราะยังเหลือเวลาให้จัดการลดหย่อนเพิ่มเติมได้ทัน เพื่อให้คุณไม่พลาดโอกาสการลดหย่อนภาษีไป นอกจากนี้ใครที่ซื้อบ้านครั้งแรกในราคาไม่เกิน 3 ล้าน รัฐบาลยังให้สิทธิ์ลดหย่อนภาษีสูงสุด 20% ของราคาบ้าน โดยแบ่งการลดหย่อนออกเท่าๆ กัน เป็นระยะเวลาต่อเนื่อง 5 ปีภาษี ซึ่งในครั้งนี้ DDproperty รวบรวมรายการลดหย่อนภาษีปี 2558 มาให้คุณถึงที่เลยครับ

รายการลดหย่อนภาษี 2559 ประจำปีภาษี 2558

หมวดที่ 1 ลดหย่อนตนเองและครอบครัว

ค่าลดหย่อนส่วนตัว 30,000 บาท

เป็นการลดหย่อนที่ผู้มีเงินได้พึงประเมินทุกคนสามารถใช้สิทธิได้เต็มจำนวนโดยไม่มีเงื่อนไข ข้อยกเว้นหรือข้อจำกัดใดๆ

ค่าลดหย่อนคู่สมรส 30,000 บาท

มีเงื่อนไขและข้อจำกัดในการใช้สิทธิลดหย่อนคู่สมรส โดยคู่สมรสนอกจากจะต้องจดทะเบียนสมรสแล้ว ก็ยังจะต้องยื่นแบบแสดงภาษีเงินได้ร่วมกัน ซึ่งหมายความว่าคู่สมรสจะต้องนำรายได้มาคำนวณภาษีร่วมกัน หรืออีกกรณีหนึ่งคือคู่สมรสไม่มีรายได้ระหว่างปีภาษี

ค่าลดหย่อนบิดามารดา 30,000 บาท/คน

ผู้มีเงินได้สามารถใช้สิทธิลดหย่อนภาษีจากค่าเลี้ยงดูบิดามารดาของตนเองและรวมไปถึงค่าเลี้ยงดูบิดามารดาของคู่สมรสได้ คนละ 30,000 บาท หรือสูงสุด 120,000 กรณีดูแลทั้งบิดามารดาตนเองและคู่สมรสด้วย โดยกำหนดเงื่อนไขการลดหย่อนว่า บิดามารดาจะต้องอายุตั้งแต่ 60 ปีขึ้นไป และจะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี บิดาหรือมารดาหนึ่งคนจะมีลูกใช้สิทธิลดหย่อนค่าเลี้ยงดูได้เพียงคนเดียว และต้องออกหนังสือรับรองว่าลูกคนใดเป็นผู้เลี้ยงดูจึงจะลดหย่อนได้

ค่าลดหย่อนบุตร และค่าการศึกษาบุตร 17,000 บาท/คน

ในจำนวนค่าลดหย่อน 17,000 บาทนี้ แบ่งเป็นการลดหย่อนค่าเลี้ยงดูบุตรคนละ 15,000 บาท และการลดหย่อนค่าการศึกษาบุตรอีกคนละ 2,000 บาท

การลดหย่อนค่าเลี้ยงดูบุตรนี้จะสามารถลดหย่อนบุตรได้สูงสุด 3 คน โดยต้องเป็นบุตรโดยชอบด้วยกฎหมาย ซึ่งหมายความว่าจะเป็นบุตรบุญธรรมก็ได้ อายุของบุตรนั้นจะต้องไม่เกิน 20 ปี หากอายุ 21-25 ปี จะต้องศึกษาในระดับ ปวส. ขึ้นไป และบุตรจะต้องมีรายได้ไม่เกิน 15,000 บาทต่อปี

ส่วนการลดหย่อนค่าการศึกษาบุตรนั้น มีเงื่อนไขว่าจะต้องเป็นการศึกษาภายในประเทศ กับสถาบันการศึกษาที่ได้รับการรับรองหลักสูตรจากภาครัฐ โดยสามารถลดหย่อนได้ตั้งแต่การศึกษาระดับชั้นอนุบาลไปจนถึงระดับปริญญาเอก

ค่าลดหย่อนผู้พิการ หรือทุพพลภาพ 60,000 บาท/คน

การอุปการะหรือเลี้ยงดูคนพิการตามกฎหมายการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ ซึ่งหมายถึงคนพิการที่ขึ้นทะเบียนและมีบัตรประจำตัวคนพิการแล้ว ผู้มีเงินได้จึงจะมีสิทธิลดหล่อยภาษีได้ 60,000 ต่อคนพิการ 1 คน และมีเงื่อนไขว่าบุคคลพิการจะต้องมีรายได้ไม่เกินปีละ 30,000 บาทอีกด้วย

หมวดที่ 2 ดอกเบี้ยบ้าน เบี้ยประกันชีวิตทั่วไป เบี้ยประกันสุขภาพบิดามารดา

ดอกเบี้ยสินเชื่อบ้าน 100,000 บาท

ผู้มีเงินได้ที่ขอสินเชื่อเพื่อกู้ซื้อที่อยู่อาศัยสามารถนำดอกเบี้ยมาหักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท หากเป็นการกู้ร่วมก็แบ่งส่วนไปยังผู้กู้แต่ละคนเท่าๆ กัน แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท สำหรับสินเชื่อที่อยู่อาศัยนั้นมีเงื่อนไขคือจะต้องเป็นการกู้จากสถาบันการเงินภายในประเทศ เป็นการกู้เพื่อซื้อหรือสร้างที่อยู่อาศัยบนที่ดินของตนเอง และใช้หลักทรัพย์ที่ซื้อนั้นเป็นหลักประกันในการกู้ และต้องมีการอยู่อาศัยภายในหลักทรัพย์นั้นด้วย

เบี้ยประกันชีวิตทั่วไป 100,000 บาท

เบี้ยประกันที่ผู้มีเงินได้จ่ายไปนั้นจะสามารถลดหย่อนภาษีได้ 100,000 บาท แต่ในกรณีที่คู่สมรสไม่มีรายได้จะลดหย่อนได้ 10,000 บาท นอกจากนี้มีเงื่อนไขว่าประกันชีวิตจะต้องมีระยะเวลาเอาประกันมากกว่า 10 ปีขึ้นไป และบริษัทรับประกันต้องเป็นบริษัทที่จดทะเบียนในประเทศไทย หากเป็นการประกันที่มีผลตอบแทนจากเบี้ยประกันสะสมจะต้องตอบแทนในอัตราไม่เกิน 20% และการซื้อความคุ้มครองเพิ่มเติม เช่น ประกันอุบัติเหตุ ประกันสุขภาพ เบี้ยประกันส่วนเพิ่มเติมจะไม่สามารถนำมาหักลดหย่อนได้

เบี้ยประกันสุขภาพบิดามารดา 15,000 บาท

ผู้มีเงินได้สามารถนำเบี้ยประกันสุขภาพของบิดามารดามาลดหย่อนได้สูงสุด 15,000 บาท ถ้าผู้มีเงินได้เป็นลูกหลายคนสามารถแบ่งหักลดหย่อนได้เท่าๆ กัน แต่ทั้งนี้บิดามารดาจะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี

หมวดที่ 3 ประกันชีวิตบำนาญสงเคราะห์ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนสำรองเลี้ยงชีพ (Provident Fund) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนสงเคราะห์ครูเอกชน 500,000 บาท

สิทธิลดหย่อนภาษีในกลุ่มที่ 3 นี้ประกอบไปด้วย 5 รายการหลัก ได้แก่ ประกันชีวิตแบบบำนาญสงเคราะห์ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนสำรองเลี้ยงชีพ (Provident Fund) กองทุนสงเคราะห์ครูโรงเรียนเอกชน กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ซึ่งในแต่ละรายการจะมีเงื่อนไข และข้อจำกัดที่แตกต่างกัน ที่กำหนดสัดส่วนและจำนวนเงินสูงสุดที่จะสามารถนำมาลดหย่อนภาษีได้ แต่อย่างไรก็ตามทุกๆ รายการนั้นเมื่อรวมกันทั้งหมดแล้วจะสามารถลดหย่อนได้ไม่เกิน 500,000 บาท

ประกันชีวิตบำนาญสงเคราะห์ 200,000 บาท

การประกันชีวิตแบบบำนาญสงเคราะห์นั้นเป็นการประกันอีกประเภทหนึ่งที่สามารถนำเบี้ยประกันมาลดหย่อนภาษีได้ 15% ของเงินได้ แต่จะต้องไม่เกิน 200,000 บาท โดยมีเงื่อนไขว่าจะต้องมีระยะเวลาเอาประกันตั้งแต่ 10 ปีขึ้นไป การจ่ายผลตอบแทนถ้าหากมีจะต้องให้หลังจากอายุ 55 ขึ้นไปแล้ว และจ่ายต่อเนื่องจนอายุเกินกว่า 85 ปี ยกเว้นแต่การจ่ายในกรณีผู้เอาประกันเสียชีวิต

กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) / กองทุนสำรองเลี้ยงชีพ (Provident Fund) / กองทุนครูโรงเรียนเอกชน 500,000 บาท

เงินที่ผู้มีเงินได้ส่งเข้าสะสมในสมทบกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนสำรองเลี้ยงชีพ หรือกองทุนสงเคราะห์ครูโรงเรียนเอกชนนั้นสามารถนำมาหักลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริงสูงสุด 500,000 บาท

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) 500,000 บาท

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF: Retirement Mutual Fund) นั้นสามารถนำมาลดหย่อนภาษีได้ 15% ของเงินได้ และไม่เกิน 500,000 บาท

หมวดที่ 4 กองทุนรวมหุ้นระยะยาว กองทุนประกันสังคม

กองทุนรวมหุ้นระยะยาว (LTF) 500,000 บาท

หากผู้มีเงินได้ซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (Long Term Equity Fund) ในปีภาษีก็สามารถนำมาลดหย่อนภาษีได้ 15% ของเงินได้ แต่จำกัดว่าต้องไม่เกิน 500,000 บาท นอกจากนี้กำไรจากการขายคืนหน่วยลงทุนก็จะได้รับการยกเว้นภาษี

กองทุนประกันสังคม 9,000 บาท

ในแต่ละเดือนผู้ประกันตนจะส่งเงินเข้าสมทบกองทุนประกันสังคมโดยหักออกจากเงินเดือน 5% จากฐานเงินเดือนสูงสุด 15,000 ซึ่งมีคิดรวมเงินที่จ่ายไปทั้งปีจะเทียบเท่ากับจำนวนเงิน 9,000 บาท โดยเงินจำนวนนี้สามารถนำมาลดหย่อนได้ตามที่จ่ายจริงสูงสุด 9,000 บาท

หมวดที่ 5 ค่าใช้จ่ายท่องเที่ยว บริจาคเพื่อการศึกษา และบริจาคเพื่อสาธารณประโยชน์

การบริจาคเพื่อสาธารณประโยชน์ เท่ากับเงินที่จ่ายจริง

เงินบริจาคเพื่อสาธารณประโยชน์นั้นสามารถนำมาลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 10% ของรายได้ทั้งปี

การบริจาคเพื่อการศึกษา 2 เท่าของเงินที่จ่ายจริง

เงินบริจาคเพื่อการศึกษานั้นสามารถนำมาลดหย่อนภาษีได้ 2 เท่าของจำนวนที่จ่ายจริง แต่ไม่เกิน 10% ของรายได้ทั้งปี

ค่าใช้จ่ายการท่องเที่ยว 15,000 บาท

ค่าใช้จ่ายที่สามารถนำมาลดหย่อนภาษีได้ก็คือจะต้องการค่าใช้จ่ายจากการท่องเที่ยวภายในประเทศเท่านั้น ได้แก่ ค่าบริษัทนำเที่ยว การซื้อแพคเกจทัวร์ การใช้บริการไกด์ ค่าที่พักในสถานประกอบการ โรงแรม โดยต้องยื่นแสดงหลักฐานคือ ใบเสร็จที่ระบุชื่อผู้ชำระเงิน จำนวนเงิน วันที่ชำระเงิน และรายละเอียดของผู้รับชำระเงินอย่างชัดเจน

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ Online Writer ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ chetapol@ddproperty.com