ช่วงเวลาแห่งการกู้บ้าน จะเจรจาต่อรองอะไรกับเจ้าหน้าที่สินเชื่อธนาคารคงไม่เป็นผล หากยังมีหนี้สินมากมายกองเป็นภูเขา จนไม่รู้จะเลือกปิดยอดอันไหนก่อนดี ทั้งสินเชื่อบุคคล หรือรายจ่ายจากบัตรเครดิต ที่รูดปรื้ดสบายใจ ตอนจับจ่ายซื้อของ มากุมขมับอีกทีตอนเห็นยอดชำระ หากเป็นเช่นนี้ ความหวังของการมีบ้านหลังงามคงจะเลือนลางน่าดู เมื่อรู้อย่างนี้แล้วควรจัดสรรรายจ่ายและหนี้อย่างชาญฉลาด ด้วยวิธีง่ายๆ เพียงเข้าใจอัตราดอกเบี้ยที่ธนาคารกำหนด เท่านี้ต่อให้มีบิลส่งมาเป็นหางว่าว ก็จัดการปิด เพื่อสร้างประวัติรายรับ-รายจ่าย ได้อย่างสวยงาม หมดปัญหาธนาคารไม่อนุมัติไปได้อีกเปราะหนึ่ง

ดอกเบี้ยสินเชื่อบุคคล

สำหรับคนที่ต้องการเงินก้อนไปใช้ยามฉุกเฉิน ไม่ว่าจะเป็นค่าเทอม ท่องเที่ยว หรือเอาไปจ่ายหนี้ มักนิยมรูปแบบของสินเชื่อส่วนบุคคล ซึ่งเวลาจ่ายคืนธนาคาร จะมีส่วนของเงินต้น และดอกเบี้ย โดยกำหนดเป็นงวด ซึ่งโดยปกติดอกเบี้ยของสินเชื่อรูปแบบนี้ไม่เกิน 28% แต่ปัจจุบันก็มีธนาคารใจปล้ำอยู่รายหลาย ให้ดอกเบี้ยขั้นต่ำไม่ถึง 20% และมักจะมีเงื่อนไขกำหนด ภาพรวมถือว่าอัตราดอกเบี้ยนั้นอยู่ในระดับค่อนข้างสูง อาจเป็นเพราะการขอสินเชื่อส่วนบุคคล ไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกันเหมือนกู้บ้าน ดังนั้นธนาคารจึงถือว่ามีความเสี่ยงสูงที่จะเป็นหนี้เสีย จึงกำหนดให้มีอัตราดอกเบี้ยที่สูงกว่าการเป็นหนี้รูปแบบอื่นๆ ทั้งนี้เพื่อจัดการกับลูกหนี้ราชาใช้เงินในอนาคต ที่ไม่ยอมชำระเงินตามกำหนด ด้วยเหตุนี้เอง หากไม่ปิดหนี้รูปแบบนี้ อัตราดอกเบี้ยก็จะเพิ่มพูนขึ้นไปเรื่อยๆ จนสุดเพดานที่ธนาคารกำหนดไว้

ตัวอย่างอัตราดอกเบี้ยวงเงินสินเชื่อ Capital OK ภาพ via capitalok.com

ดอกเบี้ยหนี้บัตรเครดิต

เหล่ามนุษย์เงินเดือน และราชาใช้เงินในอนาคต มักถูกใช้กับพฤติกรรมรูดปรื้ออย่างแน่นอน พอเวลาใบแจ้งหนี้มา มักเกิดพฤติกรรมผ่อนจ่าย คราวนี้ต้องแบกรับการจ่ายดอกเบี้ยเพิ่มเข้ามาอีก 20 % ยิ่งมีหลายใบ ก็สร้างภาระเพิ่มขึ้น แม้อัตราดอกเบี้ยจะไม่สูงเท่าสินเชื่อบุคคล แต่ก็สามารถทำให้เสียประวัติ กู้บ้านไม่ผ่านได้ หากติดเครดิตบูโร

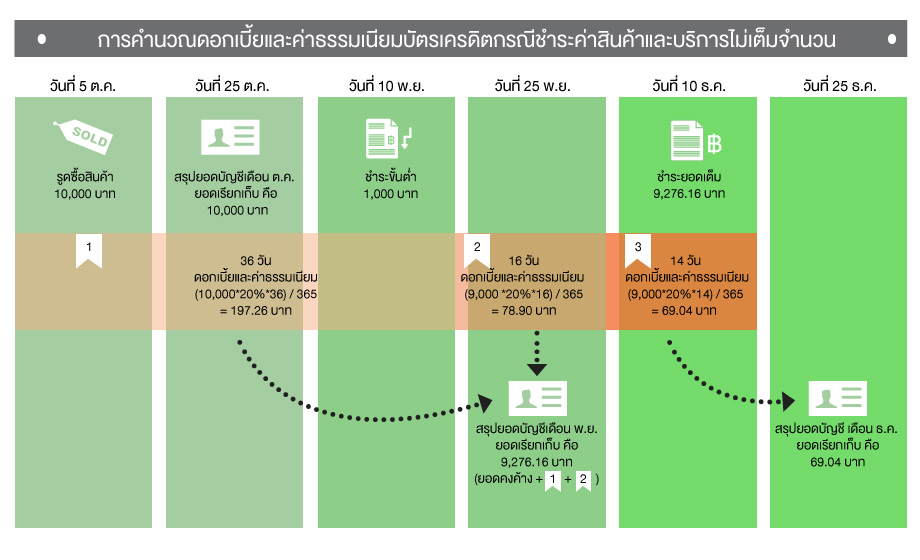

ตัวอย่างการชำระบัตรเครดิตไม่เต็มจำนวน จาก ศูย์คุ้มครองผู้ใช้บริการทางการเงินแห่งประเทศไทย หรือ ศคง ภาพ via 1213.or.th

เปลี่ยนพฤติกรรมจ่ายหนี้

เมื่อทำความเข้าใจกับกำหนดดอกเบี้ยของสินเชื่อบุคคล กับบัตรเครดิต ทีนี้มาถึงขั้นตอนการปิดหนี้ ว่าควรทำอย่างไรให้หมดเร็ว และประวัติสวยงาม ไม่มีผลต่อการอนุมัติกู้บ้าน

1. นำใบเสร็จทั้งหมด ทั้งสินเชื่อส่วนบุคคล กับบัตรเครดิต มาดูว่าอัตราดอกเบี้ยธนาคารเจ้าไหนเยอะที่สุด

2. หลังจากนั้นให้เลือกใบที่ดอกเบี้ยเยอะที่สุด จัดกันปิดหนี้ก้อนนี้ก่อน ซึ่งมักเป็นสินเชื่อส่วนบุคคล เพื่อไม่ให้เพิ่มพูนไปมากกว่านี้

3. ขอคำแนะนำเจ้าหน้าที่สินเชื่อบุคคล ว่าสามารถโปะ ทบดอกเบี้ยได้หรือไม่ เพื่อลดดอกเบี้ย ตัวเพิ่มหนี้ให้พอกพูน

4. หากมีบัตรเครดิตหลายใบ รวมกันแล้วมากกว่าสินเชื่อส่วนบุคคล มีเทคนิคอีกอย่างหนึ่ง คือให้ดูสินเชื่อที่มีโปรโมชั่นดีๆ ดอกเบี้ยต่ำ และสามารถผ่อนนานได้ (ได้แก่ ธนาคาร TMB ธนาคารกรุงไทย และ ธกส เป็นต้น) เพื่อทำการขอสินเชื่อ นำเงินก้อนมาปิดหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่เหลือ หลังจากนั้นจะเหลือหนี้จากสินเชื่อที่เพิ่งขอเพียงอย่างเดียว โดยต้องปรับเปลี่ยนการใช้จ่ายใหม่ นอกจากประหยัดขึ้นแล้ว ต้องชำระตามที่ธนาคารกำหนดทุกงวด เพื่อไม่ให้เพิ่มดอกเบี้ยหรือภาระขึ้นมาอีก ที่สำคัญต้องไม่ไปสมัครบัตรเงินสด บัตรเครดิต หรือสินเชื่อบุคคลเพิ่มขึ้นอีก ทีนี้ก็จะสามารถปิดบัญชีหนี้ได้เร็วขึ้น และช่วยให้สร้างประวัติรายจ่ายได้ดี ส่งผลให้กู้บ้านได้ง่ายขึ้น

เรื่องข้างต้นเขียนโดย อารยา ศิริพยัคฆ์ Content Writer ประจำเว็บไซต์ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ araya@ddproperty.com