“จ่ายขั้นต่ำ – เงินชําระหนี้ต่อเดือนได้เกิน 40% – เริ่มกู้มาเพื่อชําระเงินกู้” ทั้งหมดนี้ล้วนแล้วแต่เป็น สัญญาณที่บ่งบอกว่า คุณกําลังขุดหลุมฝังตัวเองอยู่ทั้งสิ้น และคุณไม่มีทางชําระหนี้ได้หมดง่ายๆ แน่ หากยังคงขยันก่อหนี้เพิ่มอยู่ตลอดเวลา หลายคนอาจคิดว่ามันไม่ใช่เรื่องยากหากคิดจะปลดหนี้ แต่ในความเป็นจริงแล้วมันเป็นเรื่องที่อยากมากเพราะดอกเบี้ยที่คุณต้องเสียเพิ่มขึ้นทุกวันๆ แต่เมื่อที่คุณรู้ตัวว่ากําลังตกอยู่ในบ่อหนี้สิ่งแรกที่คุณควรทํา คือ การหยุดสร้างหนี้ และตั้งสติให้ดี เพราะไม่งั้นอาจทําให้คุณจมลงไปลึกกว่าเดิม เราจึงนำแนวทางในการปลดหนี้ ที่ได้ผลจริง และดีที่สุด 6 ขั้นตอน ให้คุณได้ไปลองทำตามกันดู

- หยุดก่อหนี้ ลดรายจ่ายฟุ่มเฟือย

การตัดสินใจ “หยุด” ที่ว่านี้ ไม่ใช่ เรื่องง่ายเลย สําหรับคนที่เสพติดการเป็นหนี้ไปแล้ว อย่างไรที่เรียกว่า “เสพติด” การเป็นหนี้ดูง่ายๆ ครับ ลองสังเกตเวลาที่เงินไม่พอใช้ดูสิว่า สมอง คุณคิดอะไร ถ้าทุกครั้งที่เงินไม่พอใช้แล้วคุณตั้งคําถามกับตัวเองว่า “จะกู้ไหนดี” หรือ “คิดจะยืมใครดี” นั่นแหละ เรียกว่า การเสพติดการเป็นหนี้ ถ้าอยากจะแก้ปัญหาหนี้ เพื่อจะได้มีอิสรภาพทางการเงินก็จงหยุดก่อหนี้ ลดค่าใช้จ่ายฟุ่มเฟือยทำให้ให้คุณแปลกใจว่าเงินคุณเพิ่มมาจากไหนตั่งเยอะ คิดหาวิธีลดรายจ่ายอื่นๆ แทนการก่อหนี้ และเมื่อคุณเปลี่ยนวิธีคิดได้แล้ว ก็สามารถปลดหนี้ได้เร็วเช่นกัน

- เช็คยอดหนี้ทั้งหมด

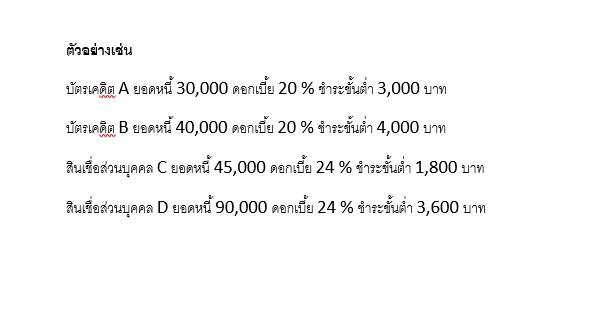

ดูว่าคุณมีบัตรกี่ใบ เช่น มี 4 ใบ A, B, C , D แต่ละใบมียอดหนี้เท่าไหร่? ดอกเบี้ยของแต่ละบัตรต่อปีเท่าไหร่? ชำระขั้นต่ำเท่าไหร่? จากนั้นให้ทำรายการหนี้ที่มีทั้งหมด เมื่อรู้แล้วว่าตัวเองเป็นหนี้เท่าไหร่ และเป็นหนี้เจ้าที่ไหนบ้างแล้ว จากนั้นก็แบ่งประประเภท ตามจำนวนยอดของหนี้ เพื่อจะได้รู้ว่ายอดรวมเท่าไหร่ และเราจะแบ่งสัดส่วนค่าใช้จ่ายทั้งหมดยังไง จะได้รู้ว่าเราจะมีค่าใช้จ่ายเหลือต่อเดือนเท่าไหร่ นี่เป็นการกำหนดการใช้จ่ายของคุณอีกทาง

- โปะหนี้ก้อนไหนก่อน?

เมื่อได้เงินก้อนมาแล้ว ก็ให้เลือกชําระหรือปิดกับหนี้ที่มีดอกเบี้ย สูงสุด และต้นต่ำก่อนเป็นลําดับแรก ถ้ามีดอกเบี้ยสูงสุดเท่ากันสองรายการ ให้เลือกนําเงินไปปิดหนี้ที่มีวงเงินเหลือน้อยกว่าก่อน หัวใจสำคัญของการ “โป๊ะ” คือการต้องปิดหนี้ทีละรายการ อย่ากระจ่ายเงินใส่หนี้หลายๆ ก้อน เพราะนั่นจะทําให้จํานวน รายการหนี้ไม่ได้ลดลง และเป็นภาระกับเราอยู่ดี นําเงินก้อนไปจ่ายเฉพาะหนี้ที่ลดต้นลดดอกก่อน หนี้ที่อัตราดอกเบี้ยคงที่ อย่างเช่น หนี้กู้ซื้อรถยนต์มีการคิดดอกเบี้ยล่วงหน้าไปในยอดผ่อนอยู่แล้ว

ดังนั้นถ้ายังมีหนี้อื่นๆ ให้จ่ายหนี้อื่นที่ ลดต้นลดดอกก่อน บางคนเลือกปิดหนี้บัตรเครดิต A จากตัวอย่างก่อน เพราะจํานวนเงินที่เป็นหนี้เหลือน้อยที่สุด เนื่องจากต้องการลดจํานวนเจ้าหนี้ลง เพื่อลดปัญหาลดการกระจายหนี้ ถ้ามองในมุมนี้ก็ไม่ได้ถือว่าผิดแต่อย่างใด แต่ก็ไม่ถือว่าถูกที่สุดเพราะดูจากตารางหนี้แล้ว โป๊ะ “สินเชื่อส่วนบุคคล C ที่มียอดหนี้ 45,000 ดอกเบี้ย 24 %” จะดีที่สุดนั้นก็เพื่อลดภาระดอกเบี้ยที่สูงนั่นเองนั่นเอง

- พยายามรวมหนี้ให้เป็นก้อนเดียว

วิธีการนี้ใช้หลักการเดียวกับการรีไฟแนนซ์หรือทําสัญญากู้ใหม่ โดยการนําหนี้หลายก้อนที่ยังค้างชําระมา รวมเป็นก้อนเดียว หรือการคิดง่ายๆ คือการ กดเงินจากบัตรหนึ่ง มาปิดหนี้ของทุกๆ บัตรอะไรประมาณนี้ก็ได้ แต่ก็มีหลักสําคัญของการรีไฟแนนซ์ อยู่คือ

1. ดอกเบี้ยที่กดหรือกู้ยืมมาจะต้องน้อยกว่า หรือไม่เกินกว่าเดิม

2. จํานวนเงินที่ต้องผ่อนชําระต่อเดือนจะต้องต่ำลง เพื่อเพิ่มสภาพคล่องให้กับตัวเอง หรือเพื่อให้หนี้มารวมกันก้อนเดียว

หลายครั้งที่ลูกหนี้จํานวนไม่น้อยมองข้ามเรื่องสําคัญนี้เวลาถูกติดตามทวงมากๆ ก็คิดแต่ว่าหาเงินมา ให้ได้ก่อน ดอกเบี้ยเท่าไหร่ไม่สน ขอให้มันผ่านไปอีกเดือนก็พอ ทำให้บางคนไปกู้เงินนอกระบบ ดอกเบี้ยร้อยละ 10-20 ต่อเดือน (ประมาณ 120-240% ต่อปี) เพราะจากที่เดิมเป็นหนี้บัตรเครดิตดอกเบี้ย 20 เปอร์เซ็นต์ต่อปี ซึ่งดอกเบี้ยมันเพิ่มขึ้นจากเดิม 100 – 200 % เลยนะ ซึ่งมันไม่ใช่ทางรอด แต่เป็นตัวเร่งให้คุณตายไวกว่าเดิมนั่นเอง ก่อนรีไฟแนนซ์ หรือหาเงินกู้มาใช้หนี้ก็ต้องจำหลักสำคัญ 2 ข้อนี้ไว้ให้ดี

- หาช่องทางในการมีเงิน

ขั้นต่อมาคือการเริ่มต้นมองหาหนทางชําระหนี้ แนวทาง คือมองหาเงินก้อนเพื่อมาโปะให้หมดไป โดยลองสํารวจดูสิว่า ตัวคุณมีโอกาสที่จะได้รับเงินก้อนหรือไม ถ้ามีให้วางแผนกันเงินก้อนนี้บางส่วนเผื่อไว้สําหรับชําระหนี้ หรือถ้าไม่มีเงินก้อนก็แนะให้นำทรัพย์สินบางอย่างที่แปลงเป็นเงินได้ก็อาจนําไปขายบางส่วน เพื่อนําเงินมาชําระหนี้ด้วยก็เป็นได้ นั้นก็แล้วแต่คุณจะหาวิธี แต่ต้องไม่ไม่ขัดกับหลักสำคัญ 2 ข้อ ที่กล่าวไว้ข้างต้นนั่นเอง

- วางแผนชําระหนี้แบบเป็นขั้นตอน

ถ้าเงินก้อนก็ไม่มีแถมรีไฟแนนซ์ก็ไม่ได้ก็ต้องมาวางแผนชําระหนี้ด้วยเงินคงเหลือของตัวเอง หลักคิดของวิธีการนี้คือ ทยอยปิดหนี้ทีละรายการด้วยเงินคงเหลือในแต่ละเดือน โดยให้เน้นชำระเกินจากขึ้นต่ำเพราะเงินส่วนเพิ่มที่เรานําไปชําระหนี้ ส่วนที่เกินจากขั้นต่ำ จะถูกนําไปตัดเงินต้น และด้วยวิธีการนี้จะทําให้หนี้หมดเร็วขึ้น

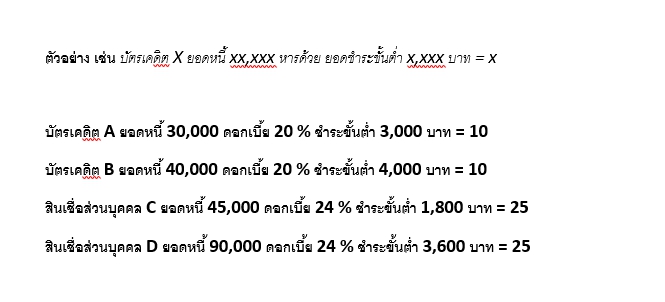

วิธีการก็ไม่มีอะไรยุ่งยาก แค่ต้องจัดลําดับหนี้ที่ต้องชําระ ด้วยการนํายอดหนี้คงค้างตั้ง หารด้วยยอดเรียกชําระขั้นต่ำ ผลลัพธ์ของหนี้รายการใดต่ำกว่า ก็ให้ปิดหนี้รายการนั้นๆ ก่อน ถ้าอัตราส่วนที่คํานวณได้เท่ากัน ให้เลือกปิดหนี้รายการที่วงเงินคงเหลือต่ำสุดก่อน

ตามแบบตัวอย่างด้านบนก่อนจะเห็นว่า A กับ B จะมียอดที่เท่ากัน แต่มี A ยอดหนี้ที่ต่ำกว่าทำให้ เน้น จ่ายที่ยอด A เป็นหลัก และจ่ายยอดของ B – C เป็นขั้นต่ำ ทั้งนี้เพื่อลดจำนวนบัตรที่จะต้องเฉลี่ยในทุกๆ เดือนนั่นเอง

เราสามารถแก้ไขปัญหาการเงินนี้ได้ด้วยความมีวินัย และความอดทนเพราะทุกอย่างต้องใช้เวลา ก็ถือว่าเป็นการนำเงินในอนาคตมาใช้ตอนนี้ก็ถึงเวลต้องชดใช้กรรมเท่านั้นเอง แต่อย่างน้อยการมีรูปแบบและขั้นตอนในการผ่อนชำระ ก็ทำให้คุณไม่ต้องปวดหัวกับการใช้หนี้ มีน้อยใช้ในอยู่อย่างพอเพียงกันนะครับอย่าทำตัวรวยต้นเดือนแล้วจะหาว่าไม่เตือน

ซึ่งสามารถอ่าน ให้ติดตามอ่านต่ออีก หรืออ่านบทความอื่นๆ ได้ที่ DDproperty.com

บทความที่คุณอาจสนใจ เรื่อง: จ่ายหนี้บัตรเครดิตขั้นต่ำ เสียประวัติหรือไม่

บทความที่คุณอาจสนใจ เรื่อง: 5 สิ่งควรรู้ก่อนตัดสินใจเลือกซื้ออสังหาฯ ที่เหมาะกับคุณ

สามารถชมรีวิวโครงการใหม่ๆ ได้ที่นี่… เพื่อศึกษาของมูลโครงการที่คุณสนใจประกอบการลงทุน

คลิกชมวิดีโอ >>>

เรื่องข้างต้นเรียบเรียงโดย วัชระ วงศ์สง่า Content Writer ประจำเว็บไซต์ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ Watchara@ddproperty.com