สรรพากรฯ แจงรายละเอียดใบกำกับภาษีที่ถูกต้อง ที่จะสามารถนำมาหักลดหย่อนภาษีเงินได้จากค่าใช้จ่ายกิน-เที่ยว 9 วันช่วงสงกรานต์ได้ ย้ำจะต้องมีหลักฐานใบกำกับภาษีแบบเต็มรูปแบบจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มเท่านั้น!

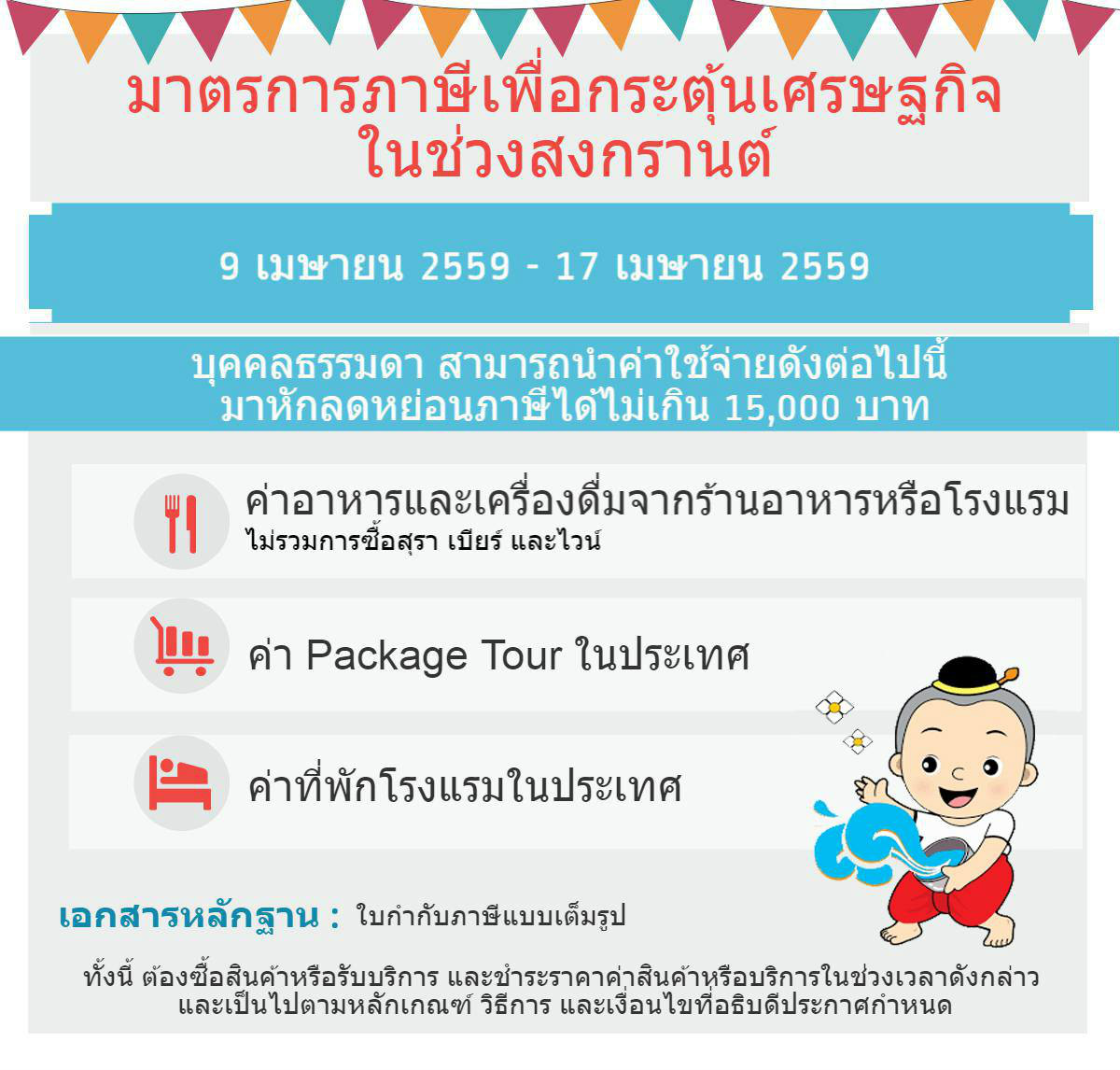

หลังจากที่ คณะรัฐมนตรี (ครม.) ได้มีมติเห็นชอบในมาตรการกระตุ้นเศรษฐกิจช่วงเทศกาลสงกรานต์ โดยให้สิทธิ์ผู้มีเงินได้สามารถนำค่าใช้จ่ายสำหรับค่าอาหาร-เครื่องดื่ม ค่าแพ็คเกจทัวร์ท่องเที่ยวและค่าที่พักโรงแรมภายในประเทศที่จ่ายในช่วงวันที่ 9 – 17 เมษายน 2559 มาหักลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดาได้นั้น

ล่าสุด นายสมชาย แสงรัตนมณีเดช รองอธิบดีกรมสรรพากร ในฐานะโฆษกกรมสรรพากร ได้ชี้แจงรายละเอียดในการออกใบกำกับภาษีที่ถูกต้อง ดังนี้

1. ผู้ขายสินค้าหรือผู้ให้บริการซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องระบุเลขประจาตัวผู้เสียภาษีอากรของลูกค้าซึ่งเป็นผู้ซื้อสินค้าหรือผู้รับบริการไว้ในใบกำกับภาษีแบบเต็มรูป เฉพาะกรณีลูกค้าเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มเท่านั้น ถ้าลูกค้าไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ผู้ขายสินค้าหรือผู้ให้บริการก็ไม่จำต้องระบุเลขประจำตัวผู้เสียภาษีอากรของลูกค้าผู้ซื้อสินค้าหรือผู้รับบริการนั้นไว้ในใบกำกับภาษีแต่อย่างใด

กรณีผู้ขายสินค้าหรือผู้ให้บริการได้แจ้งให้ลูกค้าทราบแล้ว แต่ลูกค้าซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มไม่ได้แจ้งรายการเลขประจาตัวผู้เสียภาษีอากรให้ทราบ หรือแจ้งว่าไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และผู้ขายสินค้าหรือผู้ให้บริการได้ออกใบกำกับภาษีโดยไม่ระบุเลขประจาตัวผู้เสียภาษีอากรของลูกค้านั้นไว้ในใบกากับภาษีแบบเต็มรูป ถือได้ว่าผู้ขายสินค้าหรือผู้ให้บริการมิได้มีเจตนาที่จะออกใบกำกับภาษีแบบเต็มรูปที่มีรายการไม่ครบถ้วนตามกฎหมายแต่อย่างใด

2. ถ้าผู้ซื้อสินค้าหรือผู้รับบริการมิได้แจ้งรายการเลขประจำตัวผู้เสียภาษีอากรและได้รับใบกำกับภาษีแบบเต็มรูปซึ่งไม่มีรายการดังกล่าวนั้น ภาษีซื้อตามใบกำกับภาษีก็จะไม่สามารถนาไปใช้ในการคำนวณภาษีมูลค่าเพิ่มได้ และถ้าการที่ไม่ได้แจ้งรายการดังกล่าวนั้นมีเจตนาที่จะหลีกเลี่ยงการเสียภาษีอากรก็จะต้องรับผิดตามกฎหมายต่อไป

3. ลูกค้าผู้ซื้อสินค้าหรือผู้รับบริการที่ไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ไม่ต้องแจ้งเลขประจำตัวผู้เสียภาษีอากรของตนเองให้แก่ผู้ขายสินค้าหรือผู้ให้บริการทราบก็ได้

Infographic via facebook.com/RevenueDepartment

Infographic via facebook.com/RevenueDepartment

หากมีข้อสงสัย สามารถดูรายละเอียดได้จากประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 199)ฯ ลงวันที่ 26 ธันวาคม พ.ศ. 2556 และคำชี้แจงกรมสรรพากรเรื่อง การระบุเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการ ซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ในใบกำกับภาษีแบบเต็มรูป ลงวันที่ 24 มีนาคม 2558 หรือสอบถามเพิ่มเติมได้ที่สานักงานสรรพากรพื้นที่ทุกพื้นที่ และศูนย์บริการข้อมูลสรรพากร โทร.1161

เรื่องข้างต้นนี้เขียนโดย กาญจนา พาหา บรรณาธิการ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ kanchana@ddproperty.com