งบสร้างบ้าน ต้องใช้เท่าไหร่ กู้ธนาคารได้ไหม และทำอย่างไรถึงจะไม่โดนผู้รับเหมาเทงานจนงบบานปลาย บทความนี้มีคำตอบ

อ่านหัวข้อที่คุณสนใจ

- งบสร้างบ้าน อยากรู้ต้องเริ่มต้นจากอะไร

- วิธีประเมินราคา 5 แบบบ้าน อย่างคร่าว ๆ

- งบสร้างบ้านกู้จากธนาคารได้ไหม

- งบสร้างบ้านกู้ได้ แต่ก็ต้องเตรียมงบก้อนแรกเอาไว้ด้วย

- เลือกผู้รับเหมาอย่างไรไม่ให้โดนหลอกจนงบสร้างบ้านบานปลาย

- จ่ายค่าจ้างอย่างไรไม่ให้โดนโกง

1. งบสร้างบ้าน อยากรู้ต้องเริ่มต้นจากอะไร

หากตัดสินใจจะสร้างบ้าน และต้องการคำนวณงบสร้างบ้านออกมาอย่างคร่าว ๆ สิ่งที่ต้องทำก่อนเป็นแรก คือการกำหนดรูปแบบบ้านที่ต้องการว่าเป็นแบบไหน บ้านชั้นเดียวหรือบ้านสองชั้น จะเลือกใช้วัสดุอะไรในการก่อสร้าง ต้องการฟังก์ชันอะไรในบ้านบ้าง เช่น มีกี่ห้องนอน มีกี่ห้องน้ำ ที่จอดรถกี่คัน แต่ละฟังก์ชันต้องการพื้นที่ใช้สอยเท่าไหร่ และบ้านหลังนั้นโดยรรวมมีพื้นที่ใช้สอยทั้งหมดเท่าไหร่

โดยการกำหนดแบบบ้าน สิ่งที่สำคัญที่สุดคือต้องตอบโจทย์การใช้ชีวิตของสมาชิกทุกคนในครอบครัวได้อย่างครบครัน เพื่อให้ได้มาซึ่งการสร้างบ้านในฝันอย่างแท้จริง

อัปเดตราคาวัสดุก่อสร้าง

อัปเดตราคาก่อสร้างบ้าน ราคาวัสดุก่อสร้างล่าสุด

2. วิธีประเมินราคาแบบบ้าน

ในกรณีที่ยังไม่มีที่ดินสำหรับการสร้างบ้าน งบประมาณที่ต้องใช้จะมี 2 ส่วนหลัก คืองบที่ต้องใช้ซื้อที่ดินเปล่า ในส่วนนี้ขึ้นอยู่กับการเลือกทำเลและสภาพที่ดิน และงบอีกส่วนหนึ่งคืองบสร้างบ้าน ซึ่งอาจจะเป็นเรื่องที่คาดเดายากสักนิดหากไม่ได้อยู่ในแวดวงก่อสร้าง

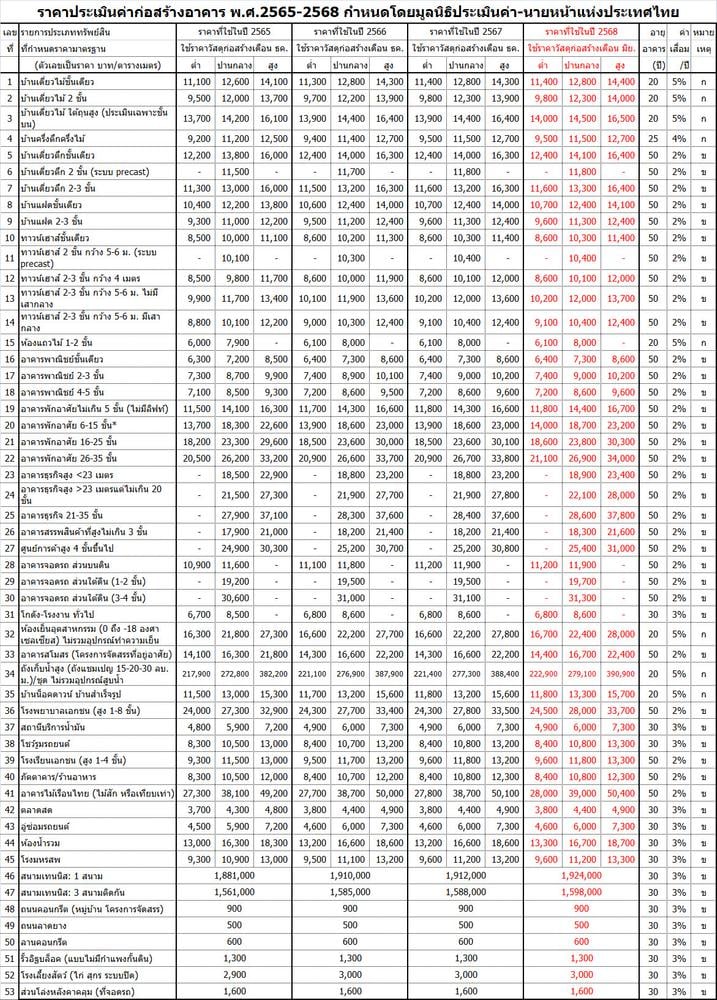

อย่างไรก็ตาม ข้อมูลจากมูลนิธิประเมินค่า-นายหน้าแห่งประเทศไทยได้มีการจัดทำราคาประเมินค่าก่อสร้างอาคารเอาไว้ ซึ่งจากข้อมูลที่ปรับปรุงล่าสุดในเดือนธันวาคม 2568 บ้านแต่ละแบบมีราคาค่าก่อสร้างดังนี้

ราคาประเมินค่าก่อสร้าง (บาท/ตร.ม.)

บ้านเดี่ยวไม้ชั้นเดียว

11,100

12,600

14,100

บ้านเดี่ยวไม้ 2 ชั้น

9,500

12,000

13,700

บ้านเดี่ยวไม้ ใต้ถุนสูง (ประเมินเฉพาะชั้นบน)

13,700

14,200

16,100

บ้านครึ่งตึกครึ่งไม้

9,200

11,200

12,500

บ้านเดี่ยวตึกชั้นเดียว

12,200

13,800

16,000

บ้านเดี่ยวตึก 2 ชั้น (ระบบ precast)

–

11,500

–

บ้านเดี่ยวตึก 2-3 ชั้น

11,300

13,000

16,000

จากราคาประเมินดังกล่าว หากต้องการสร้างบ้านเดี่ยวตึกชั้นเดียว โดยเลือกใช้วัสดุคุณภาพกลาง ๆ มีพื้นที่ใช้สอย 150 ตารางเมตร งบสร้างบ้านก็จะตกอยู่ที่ 13,800x150 = 2.07 ล้านบาท

ทั้งนี้ การคำนวนงบสร้างบ้านด้วยวิธีดังกล่าว เป็นเพียงการประเมินราคาเท่านั้น ยังไม่ใช่ราคาสรุปรวมที่จะต้องจ่ายจริง แต่ก็พอทำให้คาดการณ์ได้ว่าควรมีงบก่อสร้างเท่าไหร่ถึงจะพอ

3. งบสร้างบ้านกู้จากธนาคารได้ไหม

นอกจากจะสามารถกู้เงินจากธนาคารเพื่อนำไปซื้อบ้าน เรายังสามารถขอสินเชื่อบ้านเพื่อนำเงินไปปลูกสร้างบ้านได้ด้วย ซึ่งในกรณีที่มีที่ดินอยู่แล้วและต้องการกู้เฉพาะค่าปลูกสร้างบ้าน โดยส่วนใหญ่ธนาคารจะอนุมัติวงเงินให้กู้ไม่เกิน 80-100% ของราคาค่าก่อสร้างบ้านตามสัญญาว่าจ้าง แต่ไม่เกิน 80-90% ของราคาประเมินที่ดินพร้อมบ้าน

ส่วนในกรณีกู้เงินซื้อที่ดินพร้อมขอกู้ปลูกสร้างบ้าน บางครั้งธนาคารจะแยกส่วนการประเมินระหว่างวงเงินค่าที่ดินกับวงเงินค่ารับเหมาก่อสร้างบ้าน สำหรับที่ดินวงเงินที่ได้รับอาจอยู่ที่ 50-80% ของราคาประเมินที่ดิน

ในขณะที่วงเงินค่ารับเหมาก่อสร้างมักจะอยู่ที่ 80-100% ของราคาค่าก่อสร้างบ้านตามสัญญาว่าจ้าง แต่ไม่เกิน 80-90% ของราคาประเมินที่ดินพร้อมบ้าน

อย่างไรก็ตาม วงเงินกู้สร้างบ้านที่จะได้ ส่วนหนึ่งยังขึ้นอยู่กับการเลือกระยะเวลาในการผ่อนชำระและความสามารถในการชำระหนี้ของผู้กู้ด้วย ซึ่งธนาคารมักจะพิจาณาให้ผู้กู้รับภาระหนี้ได้ไม่เกิน 30-40% ของรายได้ต่อเดือน เช่น หากผู้กู้มีรายได้ 30,000 บาท ภาระหนี้ที่ธนาคารกำหนดคือ 30% ของฐานรายได้ เท่ากับมีภาระหนี้ได้ 9,000 บาทต่อเดือน วงเงินกู้ที่ได้ก็จะไม่เกินความสามารถในการชำระหนี้ต่อเดือนของผู้กู้

4. งบสร้างบ้านกู้ได้ แต่ก็ต้องเตรียมงบก้อนแรกเอาไว้ด้วย

โดยปกติธนาคารจะปล่อยสินเชื่อปลูกสร้างบ้านเมื่อมีการสร้างบ้านไปแล้วส่วนหนึ่ง เช่น ลงเสาหรือเทพื้นปูนเรียบร้อย เพื่อให้มั่นใจว่าผู้กู้จะนำเงินไปใช้ถูกวัตถุประสงค์และเมื่อกู้เรียบร้อยแล้ว ธนาคารจะจ่ายเงินให้เป็นงวด ๆ ไม่ใช่ได้เงินเต็มวงเงินที่อนุมัติตั้งแต่ครั้งแรก และธนาคารจะเรียกเก็บเงินผ่อนชำระตั้งแต่หนึ่งเดือนหลังจากได้เงินกู้งวดแรกแล้วทันที

ดังนั้น สิ่งที่ต้องเตรียมพร้อมคือเงินสำหรับก่อสร้างบ้านในงวดแรก และอาจมีค่าใช้จ่ายอื่น ๆ เช่น ค่าจดจำนอง ค่าธรรมเนียมดำเนินการ สัญญาว่าจ้างก่อสร้าง ซึ่งงบสร้างบ้านก้อนแรกที่ควรเตรียมไว้คือ 20% ของราคาค่าก่อสร้างบ้าน

5. เลือกผู้รับเหมาอย่างไรไม่ให้โดนหลอกจนงบสร้างบ้านบานปลาย

สำหรับในส่วนของผู้รับเหมาก่อสร้าง หากเลือกมาแล้วเกิดปัญหาโดนทิ้งงาน ทำงานเสียหาย ก็จะส่งผลให้งบสร้างบ้านบานปลาย ซึ่งหลักในการเลือกผู้รับเหมา อาจเลือกจากที่มีคนที่ไว้ใจได้แนะนำให้ ควรมีที่อยู่ที่แน่นอนหรือมีสำนักงานที่ตั้งที่ชัดเจน และมีผลงานดี ๆ ที่เคยทำไว้ก่อนหน้า

นอกจากนั้นควรคัดเลือกผู้รับเหมาที่ยื่นราคาก่อสร้างที่สมเหตุสมผลที่สุด ไม่แพงเกินไปหรือถูกเกินไปจนน่าสงสัย

เลือกผู้รับเหมาอย่างไร

ผู้รับเหมา เลือกอย่างไร 8 ขั้นตอนว่าจ้างผู้รับเหมาสร้างบ้านให้เสร็จ

6. จ่ายค่าจ้างอย่างไรไม่ให้โดนโกง

แม้จะดูเป็นผู้รับเหมาที่น่าเชื่อถือและไว้ใจได้ แต่ก็ไม่ควรเลือกวิธีจ่ายค่าจ้างเป็นก้อนใหญ่ แต่ควรแบ่งจ่ายเป็นงวด ๆ ตามขั้นตอนของงานก่อสร้าง ดังนี้

งวดที่ 1 : 5-10 % ของมูลค่างานก่อสร้าง

งวดที่ 2 : งานตอกเข็มแล้วเสร็จ

งวดที่ 3 : งานตอหม้อ คานคอดิน พื้นชั้นล่าง เสาชั้นล่างแล้วเสร็จ

งวดที่ 4 : งานคาน เสา พื้นชั้น 2 แล้วเสร็จ

งวดที่ 5 : งานมุงหลังคา งานก่ออิฐทั้งหมดแล้วเสร็จ

งวดที่ 6 : งานติดตั้งวงกบ ระบบไฟ สุขาภิบาลแล้วเสร็จ

งวดที่ 7 : งานฉาบปูนภายใน ภายนอก งานฝ้าเพดานภายนอกอาคารแล้วเสร็จ

งวดที่ 8 : งานฝ้าเพดานภายใน งานปูพื้น งานติดตั้งประตูหน้าต่าง งานทาสีรองพื้นแล้วเสร็จ

งวดที่ 9 : งานระบบสุขาภิบาล งานติดตั้งอุปกรณ์ไฟฟ้า สุขภัณฑ์และอุปกรณ์ งานทาสีจริงแล้วเสร็จ

งวดที่ 10 : การเคลียร์พื้นที่ ตรวจเช็กงานประปาและไฟฟ้าทั้งหมด และส่งงาน

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ