หมายเหตุ คณะรัฐมนตรีได้มีมติเห็นชอบร่างพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ. …. (พ.ร.ฎ. ลดภาษีที่ดินฯ) เมื่อวันที่ 2 มิถุนายน 2563 ตามที่กระทรวงการคลังเสนอ เพื่อช่วยบรรเทาภาระภาษีที่ดินและสิ่งปลูกสร้างแก่ประชาชนและผู้ประกอบการทั่วประเทศที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ด้วยการลดจำนวนภาษีที่ดินและสิ่งปลูกสร้างในอัตราร้อยละ 90 ของจำนวนภาษีที่คำนวณได้ สำหรับที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ใช้เป็นที่อยู่อาศัยใช้ประโยชน์อื่นนอกจากเกษตรกรรมและที่อยู่อาศัย และที่ดินรกร้างว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

บทความที่แล้ว ผู้เขียนได้กล่าวถึงอัตราภาษีที่ดินและสิ่งปลูกสร้างไป ซึ่งเป็นอัตราสูงสุด แต่อย่างไรก็ตาม สำหรับปี 2563 และ 2564 นั้น อัตราภาษีที่ประกาศใช้นั้นยังไม่ใช้อัตราสูงสุด และในช่วง 4 ปีแรกของการบังคับใช้ภาษีชนิดนี้มีการบรรเทาภาระภาษีด้วย ซึ่งเราจะมากล่าวถึงกันในบทความฉบับนี้ครับ

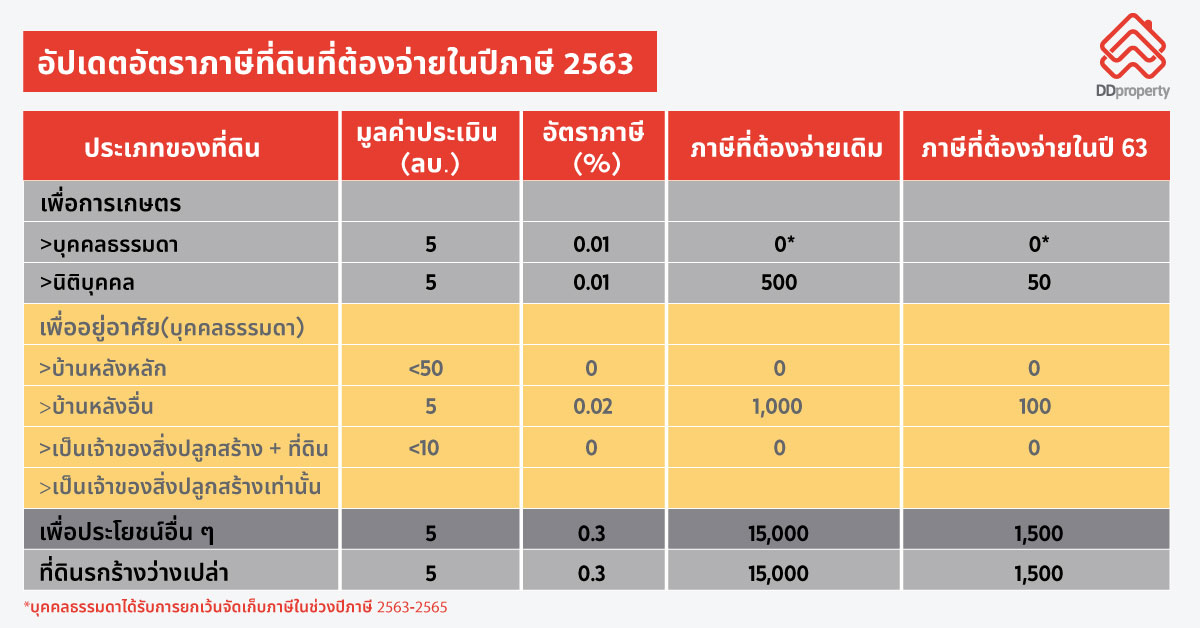

อัตราภาษีที่ดินและสิ่งปลูกสร้างในปี 2563 และ 2564

ประเภทของทรัพย์สินที่จะเก็บภาษีที่ดินและสิ่งปลูกสร้างแบ่งออกเป็น ประเภทเกษตรกรรม ที่อยู่อาศัย และอื่น ๆ (ซึ่งรวมทั้งประเภทพาณิชยกรรม และที่ดินรกร้างด้วย)

1. ที่ดินประเภทเกษตรกรรม

- ไม่เกิน 75 ล้านบาท อัตราภาษีร้อยละ 0.01

- เกิน 75-100 ล้านบาท อัตราภาษีร้อยละ 0.03

- เกิน 100-500 ล้านบาท อัตราภาษีร้อยละ 0.05

- เกิน 500-1,000 ล้านบาท อัตราภาษีร้อยละ 0.07

- เกิน 1,000 ล้านบาทขึ้นไป อัตราภาษีร้อยละ 0.10

สำหรับที่ดินประเภทเกษตรกรรมที่บุคคลธรรมดาเป็นเจ้าของจะได้รับยกเว้นภาษีทั้งหมดใน 3 ปีแรก (2563-2565) แต่ที่ดินเกษตรกรรมที่นิติบุคคลเป็นเจ้าของจะไม่ได้รับสิทธิพิเศษนี้

ที่ดินประเภทเกษตรกรรมจะได้รับยกเว้นสำหรับที่ดินมูลค่า 50 ล้านบาทแรกต่อหนึ่งองค์การปกครองส่วนท้องถิ่น (เช่น อบต. แต่กรุงเทพมหานครถือเป็นหนึ่ง อปท.)

การประกอบเกษตรกรรมตามคู่มือปฏิบัติงานตาม พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562 หมายถึง การทำไร่ ทำนา ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ รวมถึงการประกอบการเกษตรตามนิยามคำว่า “ประกอบการเกษตร” ตามระเบียบคณะกรรมการนโยบายและแผนพัฒนาการเกษตรและสหกรณ์ว่าด้วยการขึ้นทะเบียนเกษตรกร พ.ศ. 2560 และที่แก้ไขเพิ่มเติมโดยไม่รวมถึงการทำ การประมง และทอผ้า

ทั้งนี้ รายละเอียดตามประกาศกระทรวงการคลังและกระทรวงมหาดไทย เรื่องหลักเกณฑ์การใช้ประโยชน์ที่ดินหรือสิ่งปลูกสร้างในการประกอบเกษตรกรรมฯ ซึ่งรวมถึง

- การใช้ประโยชน์ที่ดินหรือสิ่งปลูกสร้างในการประกอบเกษตรกรรมให้หมายความถึง ในช่วงเวลาประกอบการเกษตรและพักการเกษตรเพื่อปรับปรุงสภาพที่ดินด้วย

- ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ให้ครอบคลุมถึงที่ดินหรือสิ่งปลูกสร้างอื่นใดในพื้นที่ต่อเนื่องที่ใช้ประกอบการทำเกษตรกรรมนั้น

- ที่ดินหรือสิ่งปลูกสร้างของเกษตรกรที่ขึ้นทะเบียนเกษตรกรกับกระทรวงเกษตรและสหกรณ์ให้เป็นที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

- ที่ดินหรือสิ่งปลูกสร้างอื่นที่ไม่ได้ขึ้นทะเบียนเกษตร ที่ใช้เพาะปลูกพืชหรือเลี้ยงสัตว์ตามจำนวนการเพาะปลูกพืชและเลี้ยงสัตว์ขั้นต่ำที่เป็นการใช้ประโยชน์ในการประกอบเกษตรกรรมตามที่กำหนดไว้ในบัญชีท้ายประกาศกระทรวงการคลังและกระทรวงมหาดไทย เรื่อง หลักเกณฑ์การใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม พ.ศ. 2562

2. ที่ดินประเภทที่อยู่อาศัย

ที่อยู่อาศัยหลังหลัก

(ผู้ถือกรรมสิทธิ์เป็นบุคคลธรรมดาและมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น)

- ไม่เกิน 50 ล้านบาท ยกเว้นภาษี

- เกิน 50-75 ล้านบาท เสียภาษีร้อยละ 0.03

- เกิน 75-100 ล้านบาท เสียภาษีร้อยละ 0.05

- 100 ล้านบาทขึ้นไป เสียภาษีร้อยละ 0.10

ที่อยู่อาศัยหลังอื่น ๆ

- ไม่เกิน 50 ล้านบาท เสียภาษีร้อยละ 0.02

- เกิน 50-75 ล้านบาท เสียภาษีร้ยยละ 0.03

- เกิน 75-100 ล้านบาท เสียภาษีร้อยละ 0.05

- 100 ล้านบาทขึ้นไป เสียภาษีร้อยละ 0.1

3. ที่ดินประเภทอื่น ๆ

อื่น ๆ (รวมทั้งพาณิชยกรรม)

- ไม่เกิน 50 ล้านบาท เสียภาษีร้อยละ 0.3

ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

(จะต้องเสียเพิ่มร้อยละ 0.3 ทุก ๆ 3 ปี แต่สูงสุดไม่เกินร้อยละ 3)

- เกิน 50-200 ล้านบาท เสียภาษีร้อยละ 0.4

- เกิน 200-1,000 ล้านบาท เสียภาษีร้อยละ 0.5

- เกิน 1,000-5,000 ล้านบาท เสียภาษีร้อยละ 0.6

- เกิน 5,000 ล้านบาทขึ้นไป เสียภาษีร้อยละ 0.7

การบรรเทาภาระภาษี

ตามมาตรา 97 ของพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง ในช่วง 3 ปีแรกของการบังคับใช้ภาษีนี้ กฎหมายกำหนดให้มีการบรรเทาภาระภาษีหากผู้เสียภาษีต้องเสียภาษีมากขึ้นจากภาษีเดิม (ภาษีโรงเรือนและที่ดิน) คือ

– ในปีแรกให้บรรเทาภาษีร้อยละ 75 ของภาษีส่วนที่เสียเพิ่มขึ้น (ภาษีใหม่-ภาษีเดิม) เท่ากับเสียภาษีเพิ่มขึ้นเพียงร้อยละ 25 จากภาษีเดิม

– ในปีที่สองให้บรรเทาภาษีร้อยละ 50 ของภาษีส่วนที่เสียเพิ่มขึ้น (ภาษีใหม่-ภาษีเดิม) เท่ากับเสียภาษีเพิ่มขึ้นเพียงร้อยละ 50 จากภาษีเดิม

– ในปีที่สามให้บรรเทาภาษีร้อยละ 25 ของภาษีส่วนที่เสียเพิ่มขึ้น (ภาษีใหม่-ภาษีเดิม) เท่ากับเสียภาษีเพิ่มขึ้นเพียงร้อยละ 75 จากภาษีเดิม

เรื่องข้างต้นเขียนโดย ปกรณ์ อุ่นหิรัญสกุล กรรมการผู้จัดการ บริษัท ลอว์ แอนด์ เอควิตี้ จำกัด หากมีข้อสงสัยหรือต้องการสอบถามข้อมูลเพิ่มเติม สามารถติดต่อได้ที่ pakorn@lawandequity.co

อัปเดตล่าสุด 2 มิถุนายน 2563

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ