ยื่นภาษีเงินได้บุคคลธรรมดา ปกติจะทำในช่วงเดือนมกราคม-มีนาคม ซึ่งมีทั้งยื่นภาษีด้วยตนเองที่สำนักงานสรรพากรใกล้บ้าน หรือยื่นภาษีออนไลน์ผ่านเว็บไซต์กรมสรรพากรได้ถึงต้นเดือนเมษายน เอกสารยื่นภาษีมีอะไรบ้าง ยื่นภาษีมีขั้นตอนอย่างไร ดูข้อมูลทั้งหมดได้ที่นี่

อ่านหัวข้อที่คุณสนใจ

- ยื่นภาษีเงินได้บุคคลธรรมดาคืออะไร

- ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

- เอกสารยื่นภาษีมีอะไรบ้าง

- ยื่นภาษีได้ที่ไหนบ้าง

- ขั้นตอนการยื่นภาษีออนไลน์

- ยื่นภาษีออนไลน์ได้ถึงเมื่อไหร่

- หากยื่นภาษีไม่ทันทำอย่างไร

- เรื่องต้องรู้เกี่ยวกับการขอคืนภาษี

ยื่นภาษีเงินได้บุคคลธรรมดา คืออะไร

ยื่นภาษีเงินได้บุคคลธรรมดา คือ การยื่นภาษีที่จัดเก็บจากบุคคลทั่วไปที่มีเงินได้ ไม่ว่าประเภทใด ชนิดใด ถ้าไม่มีกฎหมายยกเว้นให้แล้วก็อยู่ในข่าวต้องเสียภาษี หรือคือ ภาษีที่จัดเก็บจากหน่วยภาษีที่มีลักษณะพิเศษตามที่กฎหมายกำหนด และมีรายได้เกิดขึ้นตามเกณฑ์ที่กำหนด ซึ่งโดยปกติจัดเก็บเป็นรายปี

ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ได้แก่ ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีที่ผ่านมาโดยมีสถานะอย่างหนึ่งอย่างใด ดังนี้

1. บุคคลธรรมดา

2. ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

3. ผู้ถึงแก่ความตายระหว่างปีภาษี

4. กองมรดกที่ยังไม่ได้แบ่ง

5. วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล

บุคคลธรรมดา มีแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ดังนี้

1. แบบ ภ.ง.ด.90 คือ ผู้ที่มีรายได้นอกเหนือจากเงินเดือนที่ได้รับ เช่น ค้าขายแบบบุคคลธรรมดา เงินปันผล หรืออื่น ๆ

2. แบบ ภ.ง.ด.91 คือ ผู้ที่มีรายได้เป็นเงินเดือนโดยไม่มีรายได้เสริมจากแหล่งงาน หรือรายได้อื่น เช่น พนักงานบริษัทที่รับเงินค่าจ้างเพียงอย่างเดียว

ตารางการเสียภาษี

| เงินได้สุทธิต่อปี | อัตราภาษีเงินได้ |

| 0-150,000 บาท | ยกเว้นภาษี |

| 150,000-300,000 บาท | 5% |

| 300,001-500,000 บาท | 10% |

| 500,001-750,000 บาท | 15% |

| 750,001-1,000,000 บาท | 20% |

| 1,000,001-2,000,000 บาท | 25% |

| 2,000,001-5,000,000 บาท | 30% |

| 5,000,001 ขึ้นไป | 35% |

เอกสารยื่นภาษีมีอะไรบ้าง

1. หนังสือรับรองเงินเดือน (50 ทวิ) จากนายจ้าง เป็นเอกสารยื่นภาษีเงินได้บุคคลธรรมดาที่ระบุว่าปีนั้นมีรายได้รวมเท่าไหร่ มีการหักชำระกองทุน หรือเงินทุนสำรองต่าง ๆ

2. เอกสารลดหย่อนภาษี เช่น ค่าเลี้ยงดูบิดา มารดา และบุตร, จำนวนเงินที่ซื้อกองทุน อาทิ SSF/RMF, เบี้ยประกันชีวิตและสุขภาพ เป็นต้น เช็กรายการลดหย่อนภาษีทั้งหมดได้ที่นี่

ใบ 50 ทวิ สำคัญแค่ไหน

ใบ 50 ทวิ สำคัญแค่ไหน ใช้ยื่นลดหย่อนภาษีออนไลน์อย่างไร ดูได้ที่นี่

ยื่นภาษีได้ที่ไหนบ้าง

1. กรอกใบ ภ.ง.ด. แล้วเตรียมเอกสารยื่นภาษีที่เกี่ยวข้อง ไปยังสำนักงานสรรพากรทุกพื้นที่

2. กรอกใบ ภ.ง.ด. แล้วให้หน่วยงานบริษัทที่สังกัดยื่นให้

3. ยื่นภาษีออนไลน์ด้วยตัวเอง

ขั้นตอนการยื่นภาษีออนไลน์

การยื่นภาษีเงินได้บุคคลธรรมดาออนไลน์ผ่านเว็บไซต์ของกรมสรรพากรถือเป็นตัวเลือกที่นิยมมากขึ้นในปัจจุบันเนื่องจากไม่ต้องไปถึงที่สำนักงานสรรพากร และสามารถยื่นเอกสารได้ตลอด 24 ชั่วโมง โดยมีขั้นตอนเบื้องต้น ดังนี้

1. เข้าไปที่เว็บไซต์ของกรมสรรพากร และคลิกไปที่ "ยื่นภาษีเงินได้บุคคลธรรมดา" หรือ "ยื่นแบบทุกประเภท"

2. กดคลิกที่ "ยื่นแบบออนไลน์"

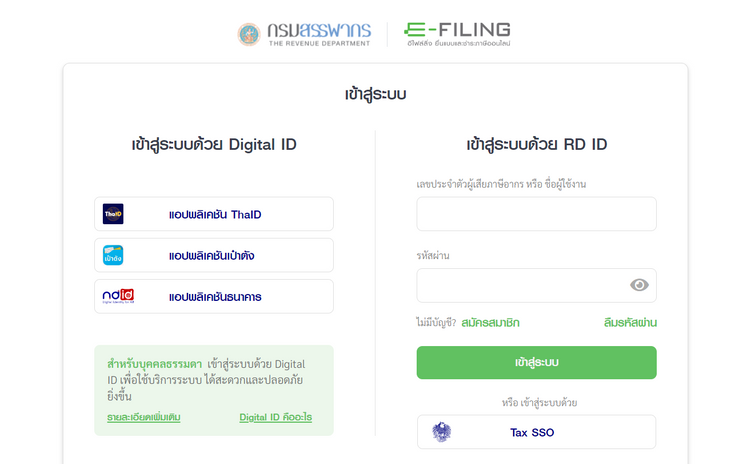

3. เข้าสู่ระบบด้วย เลขประจำตัวผู้เสียภาษีอากร หรือ ชื่อผู้ใช้งาน จากนั้นกด "เข้าสู่ระบบ" หรือเลือกเข้าระบบด้วย Digital ID

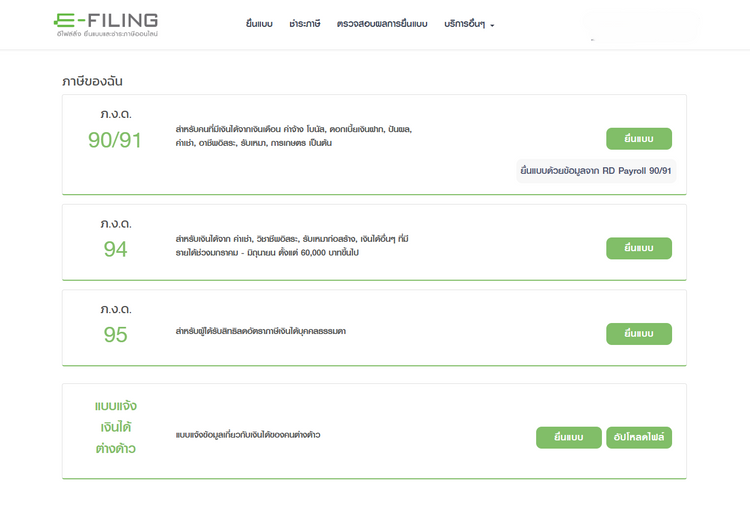

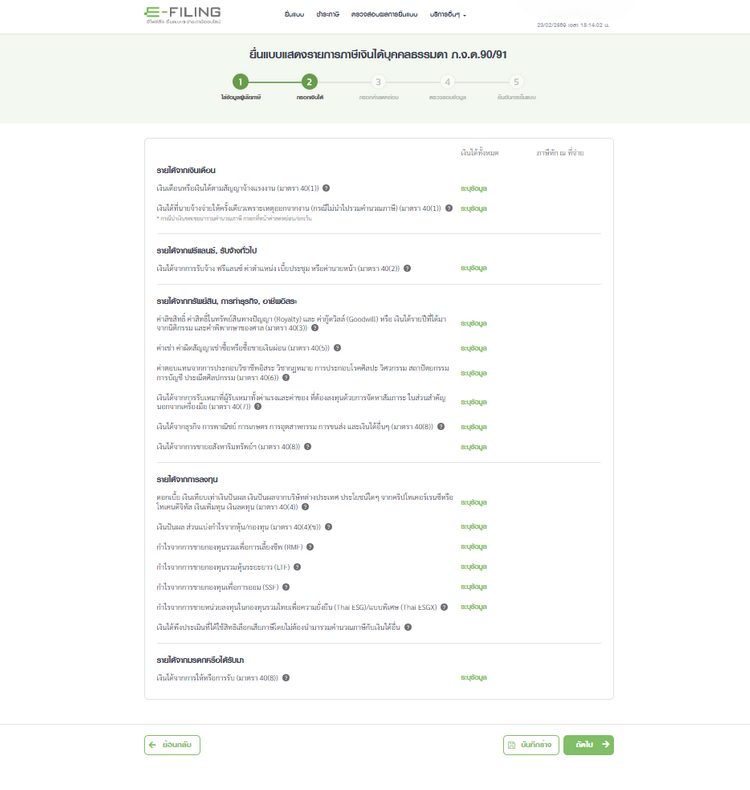

4. กดทำรายการตรงช่อง ภ.ง.ด.90/91 กด "ยื่นแบบ"

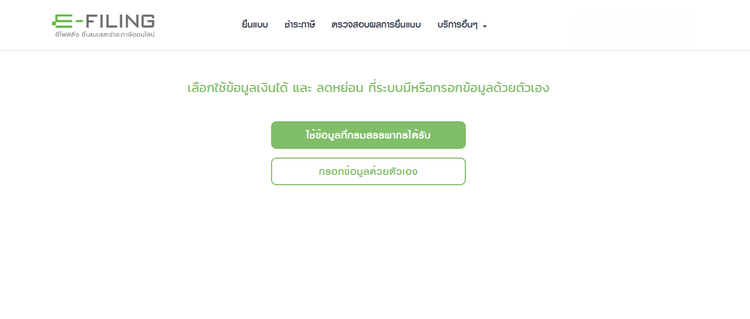

5. กรมสรรพากรได้รับข้อมูลจากบริษัท/หน่วยงานต่าง ๆ เกี่ยวกับข้อมูลเงินได้และค่าลดหย่อนภาษี โดยสามารถเลือก ใช้ข้อมูลที่กรมสรรพากรได้รับ มาประกอบการยื่นภาษีเงินได้บุคคลธรรมดา หรือ เลือก กรอกข้อมูลด้วยตัวเอง มาประกอบการยื่นภาษีเงินได้บุคคลธรรมดา

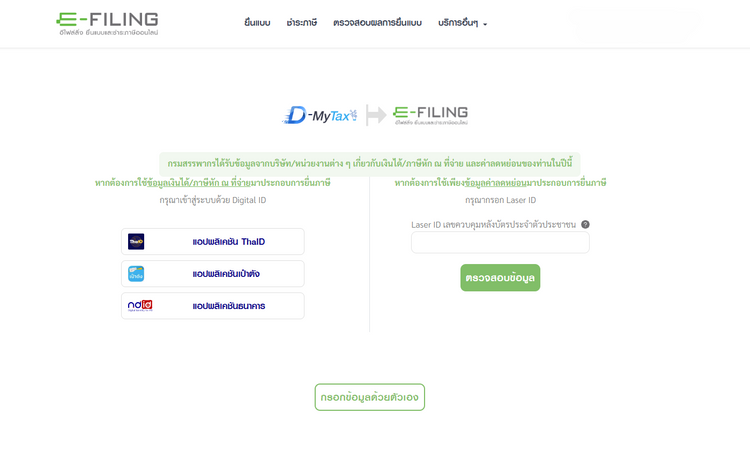

6. หากเลือก ใช้ข้อมูลที่กรมสรรพากรได้รับ ต้องเข้าสู่ระบบด้วย Digital ID หรือเลือกกรอก Laser ID เพื่อตรวจสอบข้อมูล หรือจะกดเปลี่ยนเป็นกรอกข้อมูลด้วยตัวเองก็ได้เช่นกัน

7. ตัวอย่างเลือก ใช้ข้อมูลที่กรมสรรพากรได้รับ มาประกอบการยื่นภาษี จะแสดงข้อมูลค่าลดหย่อนภาษีต่าง ๆ (หากต้องการทราบข้อมูล,รายได้/ภาษีหัก ณ ที่จ่าย สามารถยืนยันตัวตนด้วย Digital ID ได้) จากนั้นกด "ยอมรับข้อมูลและจะปรับปรุงให้ถูกต้องครบถ้วนในการยื่นแบบ (กรณีพบว่ายังไม่ถูกต้อง/ไม่ครบถ้วน) และกดเลือก "ยื่นแบบโดยใช้ข้อมูล" หรือ "ยื่นแบบโดยไม่ใช้ข้อมูล" ก็ได้

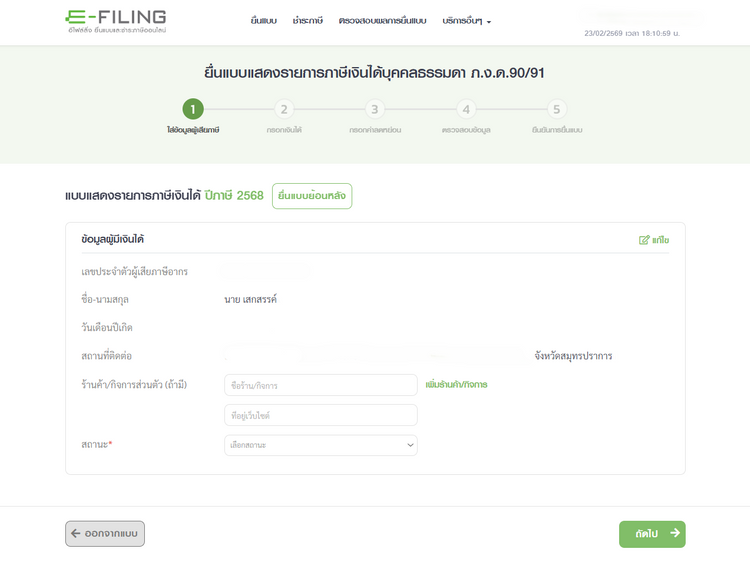

8. หากกดยื่นแบบโดยใช้ข้อมูล จะเข้าสู่ขั้นตอนยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/91 แสดงข้อมูลผู้มีเงินได้ โดยต้องกดเลือกสถานะ และคลิกที่ "ถัดไป"

9. แสดงรายการ รายได้ต่าง ๆ กดกรอกรายได้จากเงินเดือน และรายได้จากส่วนอื่น ๆ จากนั้นกด "ถัดไป"

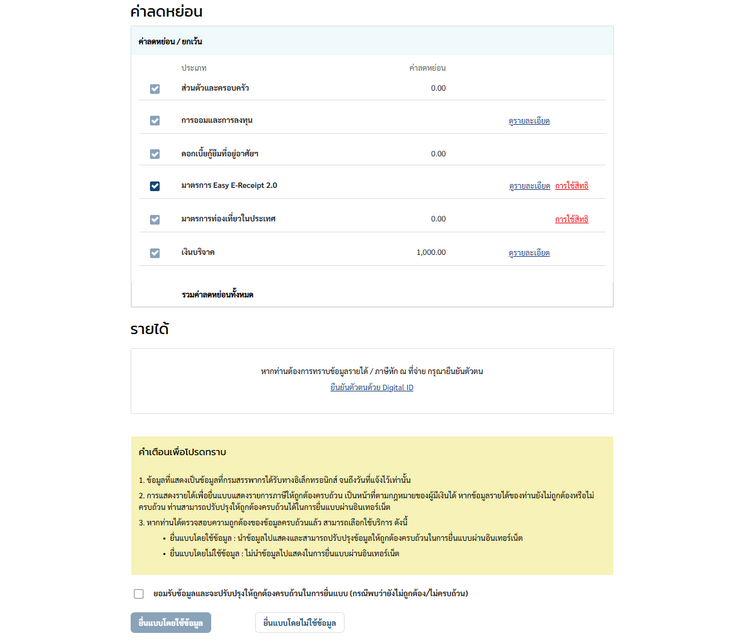

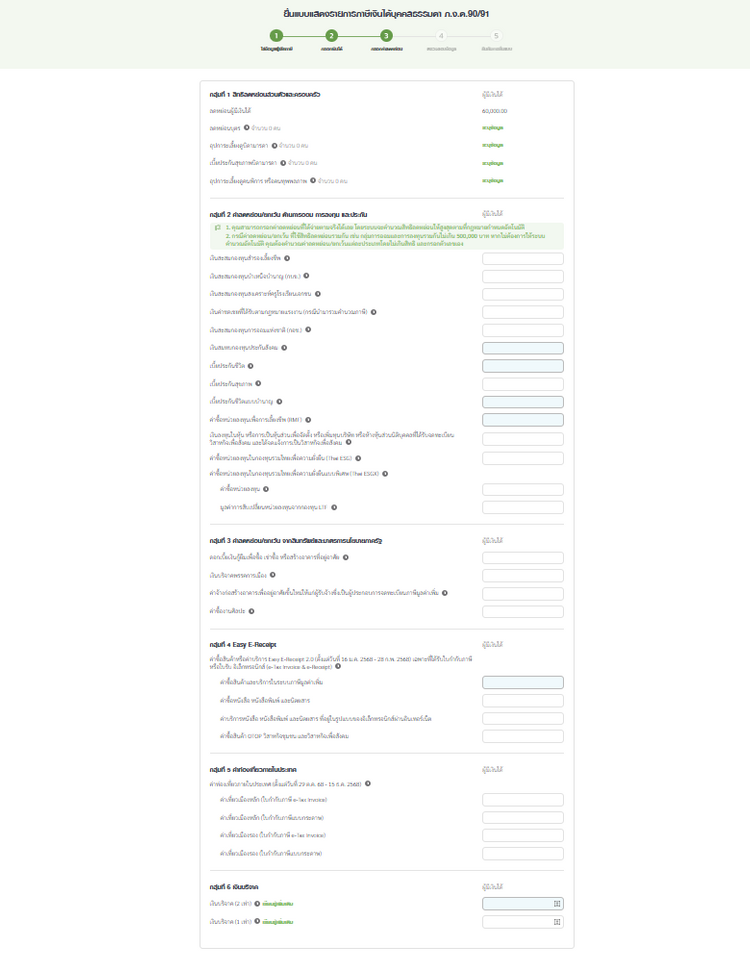

10. แสดงข้อมูลลดหย่อนถูกกรอกให้แล้ว แต่ยังตรวจสอบและแก้ไขข้อมูลได้

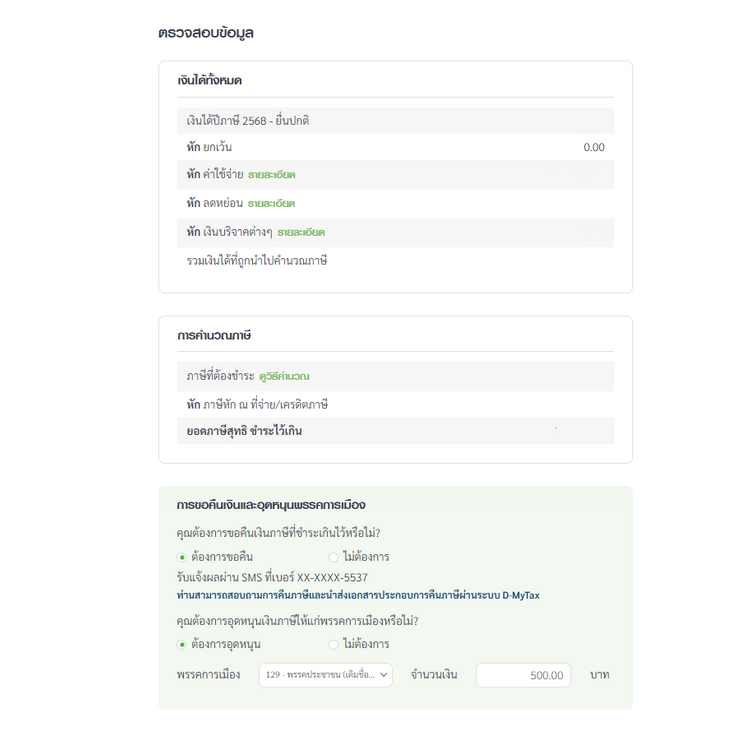

11. หน้าแสดงการคำนวณภาษี การขอคืนเงิน สามารถเลือกต้องการขอคืนเงินภาษี หรือเลือกอุดหนุนพรรคการเมือง จากนั้นกด "ถัดไป"

12. แบบแสดงรายการภาษีเงินได้ ใช้สำหรับตรวจสอบความถูกต้อง หากถูกต้องให้กด "ยืนยันการยื่นแบบ"

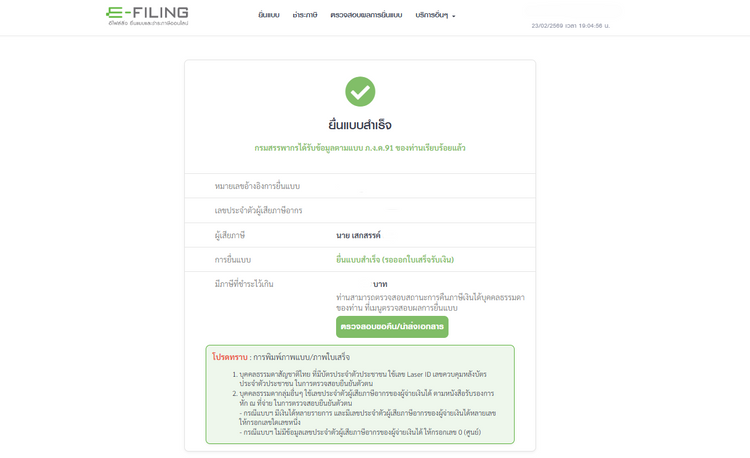

13. ยื่นแบบสำเร็จ สามารถยื่นเอกสารเพิ่มเติมได้ที่ "นำส่งเอกสาร"

ยื่นภาษีออนไลน์ได้ถึงเมื่อไหร่

ยื่นภาษีแบบกระดาษได้ตั้งแต่วันที่ 1 มกราคม-31 มีนาคม ของทุกปี เพื่อเสียภาษี ลดหย่อนภาษี หรือขอคืนภาษีที่เสียไปแล้ว และสามารถยื่นภาษีทางออนไลน์ได้ถึงช่วงต้นเดือนเมษายนของทุกปี

หากยื่นภาษีไม่ทันทำอย่างไร

กรณียื่นแบบ ภ.ง.ด.90/91 เมื่อพ้นกำหนดเวลา

กรณียื่นแบบ ภ.ง.ด.90/91 เมื่อพ้นกำหนดเวลา บุคคลธรรมดาที่มีหน้าที่ในการยื่นแบบภาษีเงินได้ แต่ยื่นไม่ทันเวลาที่กำหนดภายในวันที่ 31 มีนาคม ของทุกปี จะต้องไปยื่นด้วยตนเองอีกครั้งที่ สำนักงานสรรพากรพื้นที่สาขา โดยจะต้องเตรียมเอกสารประกอบไปด้วย ดังนี้

– แบบฟอร์ม ภ.ง.ด.91 หรือ ภ.ง.ด.90

– หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ)

– เอกสารที่เกี่ยวข้องกับการลดหย่อนภาษี เช่น หนังสือรับรองการจ่ายเบี้ยประกันชีวิต หนังสือรับรองการจ่ายกองทุนสำรองเลี้ยงชีพ ฯลฯ

– เอกสารยืนยันสิทธิค่าลดหย่อนบิดามารดา (ใบ ล.ย. 03)

โดยจะต้องเตรียมเงินเพื่อชำระเงินภาษี เงินเพิ่ม และค่าปรับตามกฎหมายสรรพากร ดังนี้

1. บุคคลธรรมดาที่ไม่ยื่นแบบ ภ.ง.ด.90/91 ตามกำหนดเวลา ต้องระวางโทษค่าปรับไม่เกิน 2,000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร แต่สามารถขอลดค่าปรับได้

2. ยื่นแบบ ภ.ง.ด.90/91 ผ่านอินเทอร์เน็ต กรณีมีเงินภาษีต้องชำระ หากมิได้ชำระเงินภาษีตามกำหนดเวลา ถือว่ามิได้ยื่นแบบ ต้องไปยื่นแบบ ณ สำนักงานสรรพากรพื้นที่สาขา และชำระเงินภาษี พร้อมเงินเพิ่มอีก 1.5% ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ รวมทั้งค่าปรับตามข้อ 1

3. ยื่นแบบ ภ.ง.ด.90/91 เกินกำหนดเวลา

3.1 กรณีมีเงินภาษีต้องชำระ ให้ชำระเงินภาษี พร้อมเงินเพิ่มอีก 1.5% ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ รวมทั้งค่าปรับตามข้อ 1

3.2 กรณีไม่มีเงินภาษีต้องชำระ ให้ชำระค่าปรับตามข้อ 1 เพียงอย่างเดียว

4. ยื่นแบบ ภ.ง.ด.90/91 เพิ่มเติมภายหลังกำหนดเวลาการยื่นแบบ

4.1 กรณีมีเงินภาษีต้องชำระ ให้ชำระเงินภาษี พร้อมเงินเพิ่มอีก 1.5% ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ โดยไม่ต้องเสียค่าปรับ

4.2 กรณีไม่มีเงินภาษีต้องชำระ ไม่ต้องเสียเงินเพิ่มและค่าปรับ

5. ยื่นแบบ ภ.ง.ด.90/91 ขอผ่อนชำระเงินภาษี หากมิได้ชำระภาษีงวดใดงวดหนึ่งภายในกำหนดเวลา จะหมดสิทธิ์การผ่อนชำระและต้องชำระภาษีอากรที่ค้างอยู่ทั้งหมด โดยต้องเสียเงินเพิ่มในอัตรา 1.5% ต่อเดือนของเงินภาษีงวดที่เหลือ

6. ยื่นแบบ ภ.ง.ด.90/91 มีภาษีชำระไว้เกิน แต่ไม่ได้แจ้งความประสงค์ขอคืนเงิน ไม่ว่าจะเป็นการยื่นแบบฯ ผ่านอินเทอร์เน็ต หรือยื่นแบบฯ ที่สำนักงานสรรพากรพื้นที่สาขา ให้ยื่นคำร้องขอคืนเงินตามแบบ ค.10 ณ สำนักงานสรรพากรพื้นที่ท้องที่ที่มีภูมิลำเนาอยู่ ภายใน 3 ปี นับแต่วันสุดท้ายแห่งกำหนดเวลายื่นแบบแสดงรายการภาษี โดยแนบเอกสารแล้วแต่กรณี ดังนี้

6.1 หนังสือรับรองการหักภาษี ณ ที่จ่าย

6.2 แบบ ล.ย.03 (ถ้ามี)

6.3 ใบเสร็จรับเงินหรือหนังสือรับรองค่าเบี้ยประกันสุขภาพบิดา/มารดา (ถ้ามี)

6.4 ใบเสร็จรับเงินหรือหนังสือรับรองค่าเบี้ยประกันชีวิตของปีภาษีที่ขอคืน (ถ้ามี)

6.5 หนังสือรับรองการจ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพของปีภาษีที่ขอคืน (ถ้ามี)

6.6 ใบเสร็จรับเงินหรือหนังสือรับรองค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ/กองทุนรวมหุ้นระยะยาว (ถ้ามี)

6.7 หนังสือรับรองการชำระดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารอยู่อาศัยของปีภาษีที่ขอคืน (ถ้ามี)

6.8 หนังสือรับรองการจ่ายเงินสมทบที่ผู้ประกันตนจ่ายเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยประกันสังคม (ถ้ามี)

6.9 ใบเสร็จรับเงินบริจาคการกุศลของปีภาษีที่ขอคืน (ถ้ามี)

6.10 สำเนาทะเบียนบ้าน

6.11 ใบสำคัญการสมรส (ถ้ามี)

6.12 หนังสือแสดงการเปลี่ยนชื่อตัว ชื่อสกุล (ถ้ามี)

6.13 ใบเสร็จรับเงินภาษีเงินได้บุคคลธรรมดา

6.14 หลักฐานอื่นที่เกี่ยวข้องกับประเด็นขอคืน

7. กรณีรับคืนเงินภาษีอากรเกินไป และได้รับหนังสือทวงถามให้นำเงินไปคืน ให้ผู้ขอคืนนำเงินไปคืนภายใน 30 วัน นับแต่วันที่ได้รับหนังสือทวงถาม หากผู้ขอคืนไม่นำส่งเงินคืนที่ได้รับเกินไปภายในกำหนดเวลา ต้องเสียดอกเบี้ยในอัตรา 7.5% ต่อปี ตามมาตรา 224 แห่งประมวลแพ่งและพาณิชย์ โดยนับตั้งแต่วันที่เริ่มผิดนัด

กรณีจงใจไม่ยื่นแบบ มีโทษปรับ-เสียเงินเพิ่ม

หากตั้งใจละเลยไม่ยื่นแบบภาษีเพื่อหลีกเลี่ยงการเสียภาษีอากร มีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 1 ปี หรือทั้งจำทั้งปรับ

รวมถึงต้องเสียเงินเพิ่ม 1.5% ต่อเดือนของเงินภาษีที่ต้องชำระ ตั้งแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี โดยเศษของเดือนให้นับเป็น 1 เดือน

กรณีจงใจแจ้งข้อความ-แสดงหลักฐานเท็จ ฉ้อโกง

กรณีที่ผู้มีรายได้ได้ยื่นแบบภาษี และจงใจแจ้งข้อความเท็จ หรือแสดงหลักฐานเท็จ หรือฉ้อโกง เพื่อหลีกเลี่ยง หรือพยายามหลีกเลี่ยงการเสียภาษี จะมีโทษจำคุกตั้งแต่ 3 เดือนถึง 7 ปี และปรับตั้งแต่ 2,000-200,000 บาท

ทั้งนี้ ต้องเสียเงินเพิ่ม 1.5% ต่อเดือนของเงินภาษีที่ต้องชำระ ตั้งแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี โดยเศษของเดือนให้นับเป็น 1 เดือน

เรื่องต้องรู้เกี่ยวกับการขอคืนภาษี

กรมสรรพากร ได้แนะนำวิธีการตรวจสอบและแก้ปัญหาในเรื่องของการขอคืนภาษี ดังนี้

1. ตรวจสอบสถานะขอคืนภาษีได้ช่องทางไหนบ้าง

ผู้ "ขอคืนภาษี" สามารถตรวจสอบสถานะการ ขอคืนภาษี ในเบื้องต้นที่ เว็บไซต์สรรพากร จากนั้นคลิก E-Filing, คลิก ส่ง / ตรวจสอบการส่งเอกสารประกอบการคืนภาษี หรือ เว็บไซต์สรรพากร จากนั้น คลิก ห้องข่าว, คลิก ข่าวสารอื่น ๆ และคลิก ส่ง/ตรวจสอบการส่งเอกสารประกอบการคืนภาษีเงินได้บุคคลธรรมดา

ส่วนกรณีผู้ยื่นภาษีส่งเอกสารพร้อมใบนำส่งเอกสารทางไปรษณีย์ลงทะเบียนตอบรับ และจ่าหน้าซองถูกต้อง จะสามารถตรวจสอบได้จากใบตอบรับ หรือที่เว็บไซต์ www.Thailandpost.com อีกช่องทางหนึ่ง

2. หากไม่ได้รับเช็คคืนเงินภาษี ควรทำอย่างไร

ในกรณีผู้ยื่นภาษีตรวจสอบสถานะ "คืนเงินภาษี" แล้วพบว่า มีการส่งเช็คคืนเงินภาษีให้แล้ว แต่ไม่ได้รับ เนื่องจากการเปลี่ยนที่อยู่ หรือไม่ได้เปลี่ยนที่อยู่แต่ยังไม่ได้รับเช็ค ให้ติดต่อสำนักงานสรรพากรพื้นที่ ตามที่ระบุไว้ในแบบ ภ.ง.ด.90/91 เพื่อขอรับเช็คฉบับดังกล่าว หรือยื่นคำร้องขอออกเช็คฉบับใหม่

โดยต้องนำบัตรประจำตัวประชาชน พร้อมสำเนา และหนังสือมอบอำนาจ กรณีให้ผู้อื่นกระทำการแทน และบัตรประจำตัวประชาชนของผู้มอบอำนาจและผู้รับมอบอำนาจพร้อมสำเนา ในการยื่นคำร้องอีกครั้ง

3. ยื่นแบบ ภ.ง.ด.90/91 เพิ่มเติม โดยได้รับคืนเงินภาษีลดลง/เพิ่มขึ้น

กรณีผู้ขอคืนภาษี ที่ยื่นแบบฯ มากกว่า 1 ฉบับ เนื่องจากได้ทำรายการยื่นแบบฯ เพิ่มเติม เพื่อปรับปรุงรายการ เป็นผลให้ได้รับเงินคืนภาษีลดลง/เพิ่มขึ้น เมื่อผู้ขอคืนเงินภาษีได้รับเช็คคืนเงินภาษีฉบับแรกจากกรมสรรพากรแล้ว ผู้ขอคืนเงินภาษีสามารถดำเนินการ ได้ดังนี้

– กรณีได้รับเช็คฉบับแรกเป็นจำนวนเงิน "มากกว่า" การยื่นแบบฯ ฉบับเพิ่มเติม ให้ผู้ขอคืนเงินภาษีนำเช็คฯ ส่งคืนให้แก่สำนักงานสรรพากรพื้นที่ ตามภูมิลำเนาที่ปรากฏตามหนังสือแจ้งคืนเงินฯ และกรมสรรพากรจะพิจารณาคืนเงินภาษี ตามแบบฯ ที่ถูกต้องให้ต่อไป

– กรณีได้รับเช็คฉบับแรกเป็นจำนวนเงิน "น้อยกว่า" การยื่นแบบฯ ฉบับเพิ่มเติม ผู้ขอคืนภาษีสามารถนำเช็คคืนเงินฉบับแรกเข้าบัญชีได้ทันที และ กรมสรรพากรจะจัดส่งเช็คคืนเงินภาษีในส่วนที่เหลือให้แก่ผู้ขอคืนภาษีต่อไป

4. ถ้าเช็คคืนเงินภาษีชำรุด สูญหาย หรือธนาคารปฏิเสธการจ่ายเงินควรทำอย่างไร

หากเช็คคืนเงินภาษีที่ได้รับชำรุด หรือสูญหาย หรือธนาคารปฏิเสธการจ่ายเงิน เช่น คำนำหน้าชื่อไม่ถูกต้อง หรือชื่อ/นามสกุลไม่ถูกต้อง หรือเช็คเกิน 6 เดือน ให้นำเช็คดังกล่าว (ถ้ามี) ติดต่อสำนักงานสรรพากรพื้นที่ ตามที่ระบุไว้ในแบบแสดงรายการ เพื่อยื่นคำร้องขอออกเช็คฉบับใหม่ โดยเอกสารที่ใช้ประกอบคำร้อง มีดังนี้

– บัตรประจำตัวประชาชน พร้อมสำเนา

– หนังสือแจ้งความ กรณีผู้ขอคืนทำเช็คที่ได้รับสูญหาย

– หนังสือแจ้งเปลี่ยนชื่อ/นามสกุล กรณีเปลี่ยนชื่อ/นามสกุล

– หนังสือมอบอำนาจ กรณีให้ผู้อื่นกระทำการแทน และบัตรประจำตัวประชาชนของผู้มอบอำนาจและผู้รับมอบอำนาจพร้อมสำเนา

5. ได้รับเช็คคืนเงินภาษี แต่ไม่มีบัญชีเงินฝากธนาคารหรือ เข้าบัญชีไม่ได้ ทำอย่างไร

– กรณีผู้ "ขอคืนภาษี" มีภูมิลำเนาตามแบบ ภ.ง.ด.90/91 ในเขตกรุงเทพฯ ให้นำเช็คคืนเงินภาษีไปแลกเป็นเงินสดที่ สำนักบริหารการคลังและรายได้ กรมสรรพากร ชั้น 7 อาคารกรมสรรพากร เลขที่ 90 ซอยพหลโยธิน 7 ถนนพหลโยธิน แขวงสามเสนใน เขตพญาไท กรุงเทพฯ 10400

– กรณีมีภูมิลำเนาตามแบบ ภ.ง.ด.90/91 ในต่างจังหวัด ให้นำเช็คคืนเงินภาษีไปแลกเป็นเงินสดที่ฝ่ายบริหารงานทั่วไป สำนักงานสรรพากรพื้นที่ของจังหวัดนั้น ๆ

ทั้งนี้ เอกสารที่ใช้ประกอบการแลกเช็คเป็นเงินสด ได้แก่

– บัตรประจำตัวประชาชน หรือหนังสือเดินทางกรณีคนต่างด้าว พร้อมสำเนา

– หนังสือจัดตั้งคณะบุคคล กรณีคณะบุคคล

– หนังสือมอบอำนาจ กรณีให้ผู้อื่นกระทำการแทนและบัตรประจำตัวประชาชนของผู้มอบอำนาจ และผู้รับมอบอำนาจพร้อมสำเนา

6. หากไม่เห็นด้วย กรณีไม่ได้รับเงินคืนภาษี หรือได้รับเงินคืนภาษีน้อยกว่าที่ขอคืน ทำอย่างไร

กรณียื่นแบบ ภ.ง.ด.90/91 ขอคืนเงินภาษี แต่ไม่ได้รับเงินคืนภาษีที่ขอคืน หรือได้รับเงินคืนภาษีน้อยกว่าที่ขอคืน หากไม่เห็นด้วยกับการพิจารณาคืนเงินภาษีดังกล่าว ให้ทำหนังสืออุทธรณ์ต่อเจ้าหน้าที่ผู้ทำคำสั่ง ภายใน 15 วัน นับแต่วันที่ได้รับหนังสือแจ้งไม่คืนเงินภาษีอากร ค.30 ยื่น ณ สำนักงานสรรพากรพื้นที่ตามภูมิลำเนาที่ปรากฏในหนังสือแจ้งไม่คืนเงินฯ โดยจัดทำหนังสืออุทธรณ์ขึ้นเอง และชี้แจงข้อเท็จจริงพร้อมแนบเอกสารประกอบ

ยื่นขอภาษีคืนแต่ไม่ได้รับเงินทำอย่างไร

ยื่นขอภาษีคืน ภ.ง.ด.90, ภ.ง.ด.91 ทำไมขอคืนภาษี แต่ไม่ได้รับเงิน ทำอย่างไรดูได้ที่นี่

7. ระยะเวลาในการได้รับเงินคืนภาษีกำหนดไว้อย่างไร

กรมสรรพากร กำหนดจะดำเนินการ คืนภาษี ภายใน 3 เดือน กรณีมีเอกสารชัดเจนแสดงว่า ได้มีการเสียภาษีไว้เกิน ผิด ซ้ำ หรือไม่มีหน้าที่ต้องเสีย นับแต่วันที่ได้รับคำร้องขอคืนเงินภาษีด้วยแบบ ภ.ง.ด.90/91 ที่แจ้งความประสงค์ขอคืนเงินภาษี หรือแบบ ค.10

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ