การเป็นเจ้าของที่อยู่อาศัยยังคงเป็นอีกหนึ่งเป้าหมายสำคัญในชีวิตของผู้บริโภคหลายคน นอกจากจะสะท้อนถึงความมั่นคงและความพร้อมทางการเงินของผู้บริโภคแล้ว ยังสะท้อนภาพรวมให้เห็นถึงการเติบโตของเศรษฐกิจในประเทศอีกด้วย ดังนั้น เมื่อเศรษฐกิจไทยชะลอตัวอย่างต่อเนื่องในขณะที่อัตราดอกเบี้ยสูงย่อมส่งผลกระทบต่อการวางแผนซื้อที่อยู่อาศัยของผู้บริโภคโดยตรงเช่นกัน

ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เผยว่า เศรษฐกิจไทยปี 2566 ขยายตัว 1.9% ชะลอตัวจากการขยายตัว 2.5% ในปี 2565 และคาดว่าเศรษฐกิจไทยปี 2567 จะขยายตัวในช่วง 2.2–3.2% (โดยไม่รวมผลของมาตรการดิจิทัลวอลเล็ต) ซึ่งปรับลดลงจากประมาณการครั้งก่อนหน้าที่คาดว่าจะขยายตัวในช่วง 2.7-3.7% ถือเป็นการส่งสัญญานให้ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยในปีนี้ต้องเตรียมวางแผนทางการเงินอย่างรัดกุมอีกครั้ง

ข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty Thailand Consumer Sentiment Study รอบล่าสุด พบว่า ภาพรวมความเชื่อมั่นด้านอสังหาริมทรัพย์ของผู้บริโภคชาวไทยมีทิศทางลดลงในทุกด้าน โดยดัชนีความเชื่อมั่นด้านอสังหาริมทรัพย์ปรับตัวลดลงมาอยู่ที่ 48% จากเดิม 50% ในรอบก่อนหน้า สะท้อนให้เห็นว่าการชะลอตัวของเศรษฐกิจและความท้าทายต่าง ๆ ยังคงส่งผลกระทบต่อการวางแผนซื้อที่อยู่อาศัยของผู้บริโภคอย่างต่อเนื่อง

โดยเฉพาะความท้าทายทางการเงินที่เป็นปัจจัยสำคัญส่งผลให้ความสามารถในการซื้อที่อยู่อาศัยของผู้บริโภคปรับลดลงตามไปด้วย โดยลดลงมาอยู่ที่ 59% (จากเดิม 63% ในรอบก่อน) หลังจากผู้บริโภคต้องเผชิญกับความท้าทายทางการเงินทั้งจากค่าครองชีพที่เพิ่มขึ้น ในขณะที่อัตราดอกเบี้ยยังคงอยู่ในระดับสูง

ผู้บริโภคส่วนใหญ่มองว่าอัตราดอกเบี้ยของสินเชื่อที่อยู่อาศัยอยู่ในระดับสูง (48%) และสูงมาก (29%) มีเพียง 16% ที่มองว่าอัตราดอกเบี้ยปัจจุบันมีความเหมาะสมแล้ว ขณะเดียวกันมีผู้บริโภคเพียง 13% เท่านั้นที่มองว่ารัฐบาลมีความพยายามเพียงพอที่จะช่วยให้ซื้อที่อยู่อาศัยเป็นของตัวเองได้ (ลดลงจาก 15% ในรอบก่อน) เนื่องจากภาครัฐยังคงไม่มีการออกมาตรการกระตุ้นภาคอสังหาริมทรัพย์เพิ่มเติม (นอกจากมาตรการลดค่าโอน-จดจำนอง ที่ต่ออายุมาตรการจนถึงสิ้นปี 2567)

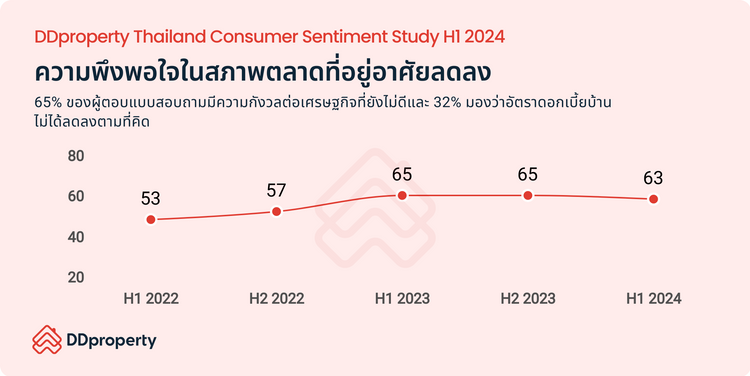

เมื่อพิจารณาความพึงพอใจในสภาพตลาดที่อยู่อาศัยมีการปรับลดลงเช่นกัน โดยลดลงมาอยู่ที่ 63% จากเดิม 65% ในรอบก่อน อย่างไรก็ตามสำหรับในกลุ่มผู้บริโภคที่ยังคงพึงพอใจอยู่ ส่วนใหญ่ 39% เผยว่าพึงพอใจเนื่องจากราคาที่อยู่อาศัยในปัจจุบันยังเป็นไปตามที่คาดการณ์ไว้ รองลงมามองว่าตลาดที่อยู่อาศัยมีเสถียรภาพและยืดหยุ่น 37% และเห็นโอกาสสร้างผลตอบแทนที่ดีในระยะยาว 31%

ขณะที่มุมมองของผู้ที่ไม่พึงพอใจ เกือบ 2 ใน 3 (65%) มองว่า เศรษฐกิจยังไม่ดีเท่าที่ควร ตามมาด้วยอัตราดอกเบี้ยยังไม่ลดลงมาถึงระดับที่คาดหวัง 32% และมองว่าตลาดอสังหาริมทรัพย์ไม่มีเสถียรภาพ 30%

คำนวณยอดผ่อนต่อเดือน

คำนวณยอดผ่อนชำระต่อเดือนตามอัตราดอกเบี้ยของคุณด้วยเครื่องมือคำนวณสินเชื่อนี้

คนอยากซื้อบ้านน้อยลงในยุคดอกเบี้ยสูง

ผู้บริโภคกว่า 2 ใน 5 (44%) วางแผนซื้อที่อยู่อาศัยในอีก 1 ปีข้างหน้า ลดลงอย่างมีนัยสำคัญจาก 53% ในรอบก่อนหน้า ซึ่งถือเป็นสัญญาณสะท้อนให้เห็นว่ากำลังซื้อของผู้บริโภคยังคงไม่ฟื้นตัว สอดคล้องกับสภาพเศรษฐกิจที่ยังคงชะลอตัวต่อเนื่อง นอกจากนี้ในกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ซึ่งส่วนใหญ่เป็นกลุ่มผู้บริโภคระดับกลางและล่างยังคงมีความเปราะบางทางการเงินจึงจำเป็นต้องลดการก่อหนี้ใหม่

ในทางกลับกันสัดส่วนของผู้เลือกเช่าที่อยู่อาศัยเพิ่มขึ้นถึง 14% (จากเดิม 9%) ส่วนอีก 34% ยังไม่มีการวางแผนซื้อหรือเช่าที่อยู่อาศัยใด ๆ ขณะที่อีก 8% จะรับมรดกที่อยู่อาศัยต่อจากพ่อแม่และผ่อนชำระต่อไปแทน

- 1 ใน 3 ของคนหาบ้านมีเงินพร้อมซื้อ หวังเพิ่มพื้นที่ส่วนตัว เหตุผลสำคัญที่ทำให้ผู้บริโภคส่วนใหญ่ (44%) ตัดสินใจซื้อที่อาศัยในเวลานี้เนื่องจากต้องการพื้นที่ส่วนตัวมากที่สุด รองลงมาคือเลือกซื้อเพื่อการลงทุน 29% และซื้อเพื่อเพิ่มพื้นที่สำหรับพ่อแม่/บุตรหลานให้มากขึ้น 27% อย่างไรก็ดี เมื่อพิจารณาความพร้อมทางการเงินของผู้บริโภคพบว่ามีแนวโน้มเติบโตอย่างน่าสนใจ โดย 1 ใน 3 ของผู้ที่วางแผนซื้อที่อยู่อาศัย (33%) เผยว่ามีเงินออมเพียงพอที่จะซื้อที่อยู่อาศัยเป็นของตัวเองแล้ว สัดส่วนเพิ่มขึ้นจาก 24% ในรอบก่อนหน้า สะท้อนให้เห็นว่าคนหาบ้านยุคนี้ให้ความสำคัญกับการวางแผนทางการเงินก่อนตัดสินใจซื้อที่อยู่อาศัยมากขึ้นหลังจากเผชิญความท้าทายทางเศรษฐกิจมาเป็นเวลานาน ขณะที่ผู้บริโภคเกือบครึ่ง (47%) เผยว่าเก็บเงินเพื่อซื้อที่อยู่อาศัยได้เพียงครึ่งทางเท่านั้น ส่วน 19% ของผู้วางแผนซื้อที่อยู่อาศัยยังไม่ได้เริ่มแผนเก็บเงินใด ๆ เลย

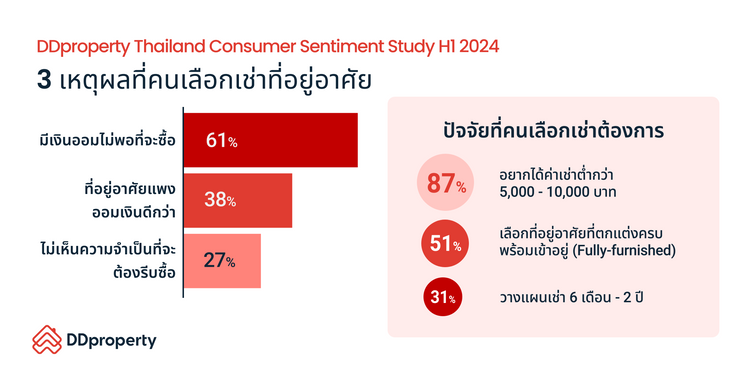

- เงินเก็บไม่พอ ดันคนหันเช่า เหตุผลหลักที่ทำให้ผู้บริโภคส่วนใหญ่เลือกเช่าที่อยู่อาศัยนั้น กว่า 3 ใน 5 (61%) เผยว่ายังไม่มีเงินเก็บเพียงพอในการซื้อที่อยู่อาศัยในเวลานี้ ขณะที่เกือบ 2 ใน 5 (38%) มองว่าที่อยู่อาศัยมีราคาแพงเกินไปจึงเลือกเก็บออมเงินแทน และ 27% มองไม่เห็นความจำเป็นหรือความเร่งด่วนที่ต้องซื้อที่อยู่อาศัยตอนนี้ สะท้อนให้เห็นว่าสภาพคล่องทางการเงินยังคงเป็นอุปสรรคสำคัญที่ทำให้ผู้บริโภคไม่พร้อมเป็นเจ้าของที่อยู่อาศัย จึงหันมาเลือกเช่าแทน

ประกาศให้เช่าคอนโด

รวมประกาศให้เช่าคอนโดในกรุงเทพฯ หลายทำเล หลายระดับค่าเช่า

สอดคล้องกับเทรนด์ Generation Rent ที่ยังคงได้รับความนิยมมากขึ้น เนื่องด้วยความท้าทายจากปัจจัยแวดล้อมต่าง ๆ ทำให้คนรุ่นใหม่และวัยทำงานไม่ต้องการเพิ่มภาระผูกพันทางการเงินในระยะยาวจากการซื้อที่อยู่อาศัย การเช่าจึงตอบโจทย์เรื่องค่าใช้จ่ายมากกว่า และยังได้เปรียบในด้านความยืดหยุ่นและคล่องตัวหากต้องการย้ายที่อยู่อาศัยในอนาคต

โดยผู้เช่าส่วนใหญ่ 31% เผยว่าได้วางแผนเช่า 2 ปี ก่อนจะซื้อที่อยู่อาศัยเป็นของตัวเองในภายหลัง ขณะที่ 1 ใน 3 (33%) ยังไม่แน่ใจว่าจะเช่าต่อไปอีกนานแค่ไหน เนื่องจากต้องพิจารณาความพร้อมหลาย ๆ ด้านประกอบกัน

โดยค่าเช่าที่ได้รับความสนใจมากที่สุดอยู่ที่ไม่เกิน 5,000 บาท/เดือน สัดส่วน 48% และมีสัดส่วนที่สูงขึ้นในกลุ่มผู้เช่าปัจจุบันและผู้มีรายได้น้อย สะท้อนให้เห็นถึงกำลังซื้อและความสามารถในการใช้จ่ายของผู้เช่าในปัจจุบันที่ยังคงต้องรัดเข็มขัดต่อเนื่อง รองลงมาคือ 5,001-10,000 บาท/เดือน และ 10,001-15,000 บาท/เดือน (สัดส่วน 39% และ 6% ตามลำดับ)

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ