“ทำงานอิสระก็มีสวัสดิการที่ดีได้ จ่ายเงินเพียง 300 บาท/เดือน รับความคุ้มครองสูงสุดถึง 5 กรณี คือ กรณีประสบอันตราย/เจ็บป่วย กรณีทุพพลภาพ กรณีเสียชีวิต กรณีชราภาพ

(เงินบำเหน็จ) และกรณีสงเคราะห์บุตร ”

ข่าวดีสำหรับผู้ที่เป็น Freelance หรือประกอบอาชีพอิสระทั้งหลาย ไม่มีนายจ้างประจำ รวมไปถึงพ่อค้า แม่ค้า หาบเร่แผงลอย รับจ้างทั่วไป เมื่อวันที่ 25 เมษายน 2560 ที่ผ่านมา คณะรัฐมนตรี (ครม.) เห็นชอบให้มีการเพิ่มและขยายสิทธิประโยชน์ “ประกันสังคมมาตรา 40” เรียกว่า หากใครที่อยู่ในระบบประกันสังคมมาตรานี้อยู่แล้ว ไม่ต้องจ่ายเงินเพิ่ม ก็ได้สิทธิประโยชน์มากขึ้น หรือหากใครกำลังจะสมัคร ก็มีทางเลือกให้พิจารณาเพิ่มขึ้นอีกด้วย ซึ่งรายละเอียดของสิทธิประโยชน์ประกันสังคมมาตรา 40 ที่เปลี่ยนแปลงไปเป็นอย่างไรนั้น K-Expert ได้รวบรวมมาฝาก

ประกันสังคมมาตรา 40 เป็นสวัสดิการที่ภาครัฐต้องการให้ผู้ที่ไม่ได้เป็นมนุษย์เงินเดือน ได้มีสวัสดิการคุ้มครองตัวเอง โดยผู้ที่จะเข้าระบบประกันสังคมมาตรา 40 ตอนนี้ สามารถเลือกได้ถึง 3 ทางเลือก จากเดิมที่มีเพียง 2 ทางเลือก ดังนี้

ทางเลือกที่ 1 จ่ายเงินสมทบ 100 บาท/เดือน (ผู้ประกันตนจ่ายเอง 70 บาท รัฐสนับสนุน 30 บาท)

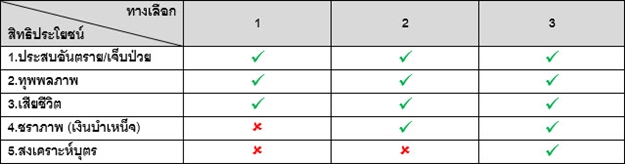

ทางเลือกนี้ ผู้ประกันตนจะได้รับสิทธิประโยชน์ 3 กรณี คือ กรณีประสบอันตราย/เจ็บป่วย กรณีทุพพลภาพ และกรณีเสียชีวิต

กรณีประสบอันตรายหรือเจ็บป่วย ผู้ประกันตนมาตรา 40 จะได้รับเป็นเงินชดเชยการขาดรายได้เมื่อเจ็บป่วย ซึ่งจากเดิม หากต้องนอนโรงพยาบาลอย่างน้อย 1 วัน จะได้รับเงินชดเชย 200 บาท/วัน สูงสุด 30 วัน/ปี เพิ่มเป็น 300 บาท/วัน สูงสุด 30 วัน/ปี นอกจากนี้ ยังเพิ่มเงินชดเชยให้ในกรณีไม่ต้องนอนโรงพยาบาล แต่แพทย์สั่งหยุดงานพักฟื้นที่บ้าน 3 วันขึ้นไป จะได้รับเงินชดเชยวันละ 200 บาท สูงสุด 30 วัน/ปี หรือถ้าแพทย์สั่งหยุดงาน 1-2 วันขึ้นไป จะได้รับเงินชดเชยวันละ 50 บาท สูงสุด 3 ครั้ง/ปีอีกด้วย สำหรับค่ารักษาพยาบาลสามารถใช้สิทธิหลักประกันสุขภาพ (บัตรทอง) 30 บาท จากสำนักงานหลักประกันสุขภาพแห่งชาติ

กรณีทุพพลภาพ จะได้รับเป็นเงินชดเชยการขาดรายได้เมื่อทุพพลภาพ สิทธิประโยชน์ส่วนนี้ยังคงเหมือนเดิม คือ ได้รับเงินชดเชยตั้งแต่ 500-1,000 บาท/เดือน เป็นระยะเวลา 15 ปี โดยจำนวนเงินที่ได้รับต่อเดือนจะขึ้นอยู่กับระยะเวลาจ่ายเงินสมทบก่อนกลายเป็นผู้ทุพพลภาพ

สำหรับกรณีเสียชีวิต จะได้รับเงินค่าทำศพ 20,000 บาท ซึ่งสิทธิประโยชน์กรณีเสียชีวิตที่เพิ่มเติมเข้ามานอกจากค่าทำศพ 20,000 บาทแล้ว ยังมีเงินสงเคราะห์ให้อีก 3,000 บาท เมื่อจ่ายเงินสมทบก่อนเสียชีวิตครบ 60 เดือน

ทางเลือกที่ 2 จ่ายเงินสมทบ 150 บาท/เดือน (ผู้ประกันตนจ่ายเอง 100 บาท รัฐสนับสนุน 50 บาท)

ได้รับความคุ้มครอง 4 กรณี คือ กรณีประสบอันตราย/เจ็บป่วย กรณีทุพพลภาพ กรณีเสียชีวิต และกรณีชราภาพ (เงินบำเหน็จ)

ผู้ประกันตนที่อยู่ในทางเลือกที่ 2 จะได้รับสิทธิประโยชน์ในเรื่องของเงินชดเชยกรณีประสบอันตรายหรือเจ็บป่วย เงินชดเชยกรณีทุพพลภาพ เงินค่าทำศพและเงินสงเคราะห์เมื่อเสียชีวิต เหมือนผู้ประกันตนที่อยู่ในทางเลือกที่ 1 ทั้งหมด

สำหรับสิทธิประโยชน์กรณีชราภาพของทางเลือกที่ 2 ยังคงเหมือนเดิมคือ ได้รับเป็นบำเหน็จเงินก้อน พร้อมผลตอบแทน (ดอกเบี้ย) โดยถ้าต้องการมีเงินก้อนใช้ยามเกษียณที่มากขึ้น สามารถจ่ายเงินสมทบเพิ่มได้ สูงสุดไม่เกิน 1,000 บาท/เดือน

ทางเลือกที่ 3 จ่ายเงินสมทบ 450 บาท/เดือน (ผู้ประกันตนจ่ายเอง 300 บาท รัฐสนับสนุน 150 บาท)

เป็นทางเลือกที่เพิ่มเข้ามาใหม่ โดยทางเลือกที่ 3 นี้ให้สิทธิประโยชน์ถึง 5 กรณีด้วยกัน คือ กรณีประสบอันตราย เจ็บป่วย กรณีทุพพลภาพ กรณีเสียชีวิต กรณีชราภาพ (เงินบำเหน็จ) และกรณีสงเคราะห์บุตร

ความคุ้มครองในแต่ละกรณีของทางเลือกที่ 3 นี้นับว่าเพิ่มขึ้นมากจาก 2 ทางเลือกแรก มีเพียงเงินชดเชยกรณีทุพพลภาพเท่านั้นที่ได้รับ 500-1,000 บาท/เดือน เหมือนกับ 2 ทางเลือกแรก

สำหรับความคุ้มครองที่แตกต่างหรือเพิ่มขึ้นมา คือ กรณีประสบอันตรายหรือเจ็บป่วย เมื่อเจ็บป่วยต้องนอนโรงพยาบาลอย่างน้อย 1 วัน จะได้รับเงินชดเชย 300 บาท/วัน สูงสุด 90 วัน/ปี หรือถ้าไม่ต้องนอนโรงพยาบาล แต่แพทย์สั่งหยุดงาน 3 วันขึ้นไป จะได้รับเงินชดเชยวันละ 200 บาท สูงสุด 90 วัน/ปี หรือถ้าแพทย์สั่งหยุดงาน 1-2 วันขึ้นไป ก็ยังได้รับเงินชดเชยนะคะ อยู่ที่วันละ 50 บาท สูงสุด 3 ครั้ง/ปี

กรณีเสียชีวิต จะได้รับเงินค่าทำศพเพิ่มเป็น 40,000 บาท กรณีชราภาพ นอกจากบำเหน็จเงินก้อนที่ได้รับพร้อมผลตอบแทนแล้ว ถ้าส่งเงินสมทบครบ 180 เดือน จะได้รับเงินเพิ่มอีก 10,000 บาท

ส่วนกรณีสงเคราะห์บุตร ซึ่งมีเฉพาะทางเลือกที่ 3 นั้น จะได้รับเงิน 200 บาท/เดือน/บุตร 1 คน คราวละไม่เกิน 2 คน สามารถรับสิทธิได้ตั้งแต่บุตรแรกเกิดถึงอายุ 6 ปี สำหรับคุณพ่อคุณแม่ที่มีลูก ทางเลือกนี้ก็น่าสนใจ ได้รับเงินมาใช้จ่ายเป็นค่าเลี้ยงดูลูกด้วย

เรามาดูตารางสรุปสิทธิประโยชน์จากประกันสังคมมาตรา 40 ทั้ง 3 ทางเลือกกัน

สำหรับร่างกฎหมายประกันสังคมที่มีการเพิ่มและขยายสิทธิประโยชน์ รวมถึงเพิ่มทางเลือกใหม่ของมาตรา 40 นี้ คาดว่าจะมีผลบังคับใช้ในอีก 2 เดือนข้างหน้า ต้องคอยติดตามข่าวสารความเคลื่อนไหวกันให้ดี

เมื่อรู้แล้วว่า ทำงานอิสระ เป็น Freelance ไม่มีนายจ้าง ก็สามารถรับสวัสดิการคุ้มครองจากภาครัฐได้ด้วยการสมัครประกันสังคมมาตรา 40 ลองศึกษาทำความเข้าใจสิทธิประโยชน์ในแต่ละทางเลือก เพื่อเลือกแพ็กเกจความคุ้มครองที่คุ้มค่าและเหมาะกับตัวเรา และขอบอกเพิ่มเติมอีกนิด นอกจากความคุ้มครองที่ได้รับจากประกันสังคมแล้ว เงินสมทบในแต่ละปี สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดา โดยใช้ใบเสร็จรับเงินที่จ่ายเงินสมทบเป็นหลักฐาน หรือขอหนังสือรับรองการชำระเงินสมทบจากสำนักงานประกันสังคมเพื่อประกอบการยื่นภาษีได้ด้วย

อัพเดท ข่าวอสังหาริมทรัพย์ สดใหม่ทุกวัน พร้อมส่งตรงถึงอีเมล์ของคุณฟรี สมัครได้ที่นี่ หรือหากคุณกำลังมองหาบ้านคอนโด ก็สามารถเลือกชม โครงการใหม่ พร้อม รีวิวโครงการคอนโดใหม่ บ้านใหม่ หลากหลายทำเลและราคาได้เช่นกัน

เรื่องข้างต้นนี้เขียนโดย นิชฌานี ฉันทศาสตร์ CFP® K-Expert ฝ่ายวางแผนและให้คำปรึกษาลูกค้าบุคคล ธนาคารกสิกรไทย หากมีข้อสงสัยหรือต้องการปรึกษาวางแผนเพิ่มเติม สามารถปรึกษากับ K-Expert ธนาคารกสิกรไทย ได้ที่ K-Expert@kasikornbank.com