ย้อนกลับไปถึงวันที่เราเรียนจบ พอเริ่มทำงานก็นับได้ว่าเป็นจุดเริ่มต้นของการที่คนเราสามารถสร้างรายได้ด้วยตัวเอง

คุณจำได้มั้ยว่า พอเงินเดือนออกมาเดือนแรก เราเอาเงินนั้นไปทำอะไร ส่วนมากก็จะเป็นการเอาเงินไปซื้อของที่เราอยากได้ ซึ่งอาจจะเริ่มด้วยการซื้อชุดทำงาน ซื้อรองเท้าทำงาน ซื้อกระเป๋า เป็นต้น ซึ่งบางคนหรืออาจจะส่วนใหญ่ก็ใช้แทบจะหมดเกลี้ยง รวมถึงบางคนไม่พอใช้ ต้องไปขอเงินพ่อแม่เพิ่มด้วยซ้ำ

ซึ่งหากเป็นแค่ช่วงแรกๆ ก็ยังดีครับ แต่ถ้ายังมีนิสัยแบบนี้ไปนานๆ ก็อาจจะเรียกว่า อยู่ในภาวะ “กระแสเงินสดสุทธิติดลบ” ก็คือ รายจ่าย มากกว่า รายได้ แบบนี้ บอกเลยว่า อันตรายมากๆ

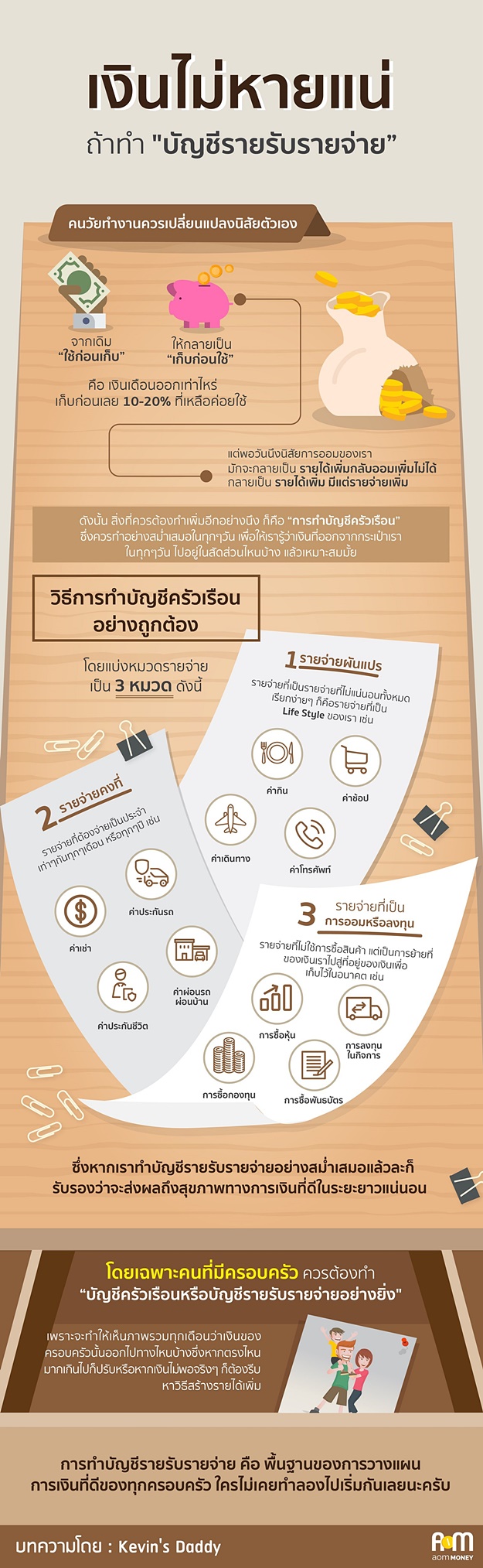

ดังนั้นคนวัยทำงานจึงควรต้องเปลี่ยนแปลงนิสัยตัวเองจากเดิม “ใช้ก่อนเก็บ” มีเหลือค่อยเก็บ (และสุดท้ายก็ไม่เหลือเก็บ) ให้กลายเป็น “เก็บก่อนใช้” คือ เงินเดือนออกเท่าไหร่เก็บก่อนเลย 10-20% ที่เหลือค่อยใช้

แน่นอนว่า แบบนี้ เราก็จะมีเหลือเก็บแน่นอนทุกๆ เดือน

แต่พอวันนึงนิสัยการออมของเราก็มักจะกลายเป็น รายได้เพิ่ม กลับออมเพิ่มไม่ได้ กลายเป็น รายได้เพิ่ม มีแต่รายจ่ายเพิ่ม ซึ่งแบบนี้ต่อไป เราเองก็คงไม่มีเงินเก็บที่เพียงพอในวัยเกษียณแน่นอน

ดังนั้น สิ่งที่ควรต้องทำเพิ่มอีกอย่างนึง ก็คือ “การทำบัญชีครัวเรือน” ซึ่งการทำบัญชีครัวเรือนนั้นก็ไม่ยาก ยิ่งสมัยนี้ที่สามารถทำบัญชีรายรับจ่ายผ่านสมาร์ทโฟนได้ นอกจากนี้ควรทำอย่างสม่ำเสมอทุกวันๆ เพราะ เราจะรู้ว่าเงินที่ออกจากกระเป๋าเราในทุกๆ วัน มันออกไปกับอะไรบ้าง มีอะไรที่จำเป็นมั้ย เช่น วันนี้กินข้าวไปกี่บาท ก็จด ซื้อกาแฟไปเท่าไหร่ก็จด ซื้อเสื้อผ้าไปเท่าไหร่ก็จด จดทุกรายการที่เงินออกจากกระเป๋า รวมไปถึงเอาเงินไปลงทุนก็จดด้วย แบบนี้เราจะรู้เลยว่า เงินมันไปอยู่ตรงไหนบ้าง

ดังนั้นวันนี้เลยอยากแนะนำวิธีการทำบัญชีครัวเรือนอย่างถูกต้องมาฝาก โดยเราต้องแบ่งหมวดรายจ่ายเป็น 3 หมวดดังนี้ครับ

1. รายจ่ายผันแปร : ก็คือรายจ่ายที่เป็นรายจ่ายที่ไม่แน่นอนทั้งหมด หรือ เรียกง่ายๆ ว่าเป็นรายจ่ายที่เป็น Life Style ของเรา ซึ่งได้แก่ รายจ่ายที่เกี่ยวกับ ค่ากิน ค่าช้อป ค่าเดินทาง ค่าโทรศัพท์ เป็นต้น

2. รายจ่ายคงที่ : ก็คือรายจ่ายที่ต้องจ่ายเป็นประจำเท่าๆ กันทุกเดือน หรือทุกปี เช่น ค่าเช่า ค่าประกันรถ ค่าประกันชีวิต ค่าผ่อนรถ ผ่อนบ้าน เป็นต้น

3. รายจ่ายที่เป็นการออมหรือลงทุน : ก็คือรายจ่ายที่ไม่ใช้การซื้อสินค้า แต่เป็นการย้ายที่ของเงินเราจาก เงินในธนาคารที่เราเอาไว้ใช้ ไปสู่ที่อยู่ของเงินเพื่อเก็บไว้ในอนาคต ได้แก่ การซื้อกองทุน การซื้อหุ้น การซื้อพันธบัตร และอาจจะรวมไปถึง การลงทุนในกิจการก็ได้ ถ้ามี

ซึ่งจากรายจ่ายทั้ง 3 ส่วนนี้ ก็ควรต้องมีการบันทึกแบบสม่ำเสมอในทุกๆ วัน ทุกๆ สัปดาห์ เพื่อให้เราสามารถรู้ได้ว่า ใน 1 เดือน หรือ 1 ปี เงินไปอยู่ในสัดส่วนไหนบ้าง แล้วมันเหมาะสมมั้ย เช่น รายจ่ายที่เป็นการออมหรือลงทุน นั้นเป็นอัตราเกิน 10% หรือไม่ รายจ่ายผันแปรมากไปหรือไม่ รวมไปถึงรายจ่ายที่เป็นพวกผ่อนบ้าน ผ่อนรถ นั้นมากไปหรือไม่

ซึ่งหากเราทำบัญชีรายรับรายจ่ายอย่างสม่ำเสมอแล้วละก็ รับรองว่าจะส่งผลถึงสุขภาพทางการเงินที่ดีในระยะยาวแน่นอน เรียกได้ว่า โสดก็ดี มีครอบครัวก็ยิ่งต้องควรทำ

โดยเฉพาะพอมีครอบครัว แน่นอนว่า เป้าหมายทางการเงินอาจจะมีมากขึ้นกว่าตอนโสดแน่นอน เช่นต้องมีการเตรียมเงินเพื่อลูก หรือ เตรียมเงินเพื่อรายจ่ายในครอบครัว รวมถึงต้องมีการผ่อนบ้าน ผ่อนรถ เป็นต้น บทความที่คุณอาจสนใจ : หนี้ครัวเรือนกับอสังหาฯ

ภาพจาก aommoney.com

ดังนั้น หากคนที่มีครอบครัวก็ควรต้องทำ “บัญชีครัวเรือนหรือบัญชีรายรับรายจ่าย” อย่างยิ่ง เพราะ จะทำให้เห็นภาพรวมทุกเดือนว่า เงินของครอบครัวนั้น ออกไปทางไหนบ้าง ซึ่งหากตรงไหนมากเกินไปก็ปรับ หรือหากเงินไม่พอจริงๆ ก็ต้องรีบหาวิธีสร้างรายได้เพิ่ม

เห็นไหมครับว่า การทำบัญชีรายรรับรายจ่าย คือ พื้นฐานของการวางแผนการเงินที่ดีของทุกๆ ครอบครัวจริงๆ ใครไม่เคยทำลองไปเริ่มกันเลย

เขียนโดย : Kevin’s Daddy คุณพ่อนักวางแผนการเงิน

Facebook : Kevin’s Daddy คุณพ่อนักวางแผนการเงิน

จาก AomMoney.com : “เงินไม่หายแน่ ถ้าทำบัญชีรายรับรายจ่าย”