ไฮไลท์…

– FinTech (Financial Technology) บทบาทของเทคโนโลยีทางการเงิน อาทิ Mobile Banking, E-Payment, Mobile App ในประเทศไทย กำลังเติบโตและแข่งขันในสถาบันการเงิน อย่างต่อเนื่อง

– ผู้บริโภคหันมาใช้ระบบออนไลน์ทำธุรกรรมการเงินมากขึ้น 30% ในขณะที่ผ่านสาขาลดลง 5% ทุกปี

– เมื่อธนาคารเดินหน้าเข้าสู่ยุคดิจิทัล อาจจะต้องเตรียมรับมือสถานการณ์อัตราว่างงานของพนักงานธนาคาร ที่สามารถเกิดขึ้นได้ในอนาคต

(สกู๊ปพิเศษ) ปัจจุบันต่างปฏิเสธไม่ได้กับการเปลี่ยนแปลงของโลกที่ก้าวเข้าสู่ยุคดิจิทัล เรียกได้ว่ามองไปทางไหนดูเหมือนทุกช่องทางต้องผ่านใบเบิกทางอย่างระบบออนไลน์ไปสักหมด เฉกเช่นเดียวกับสถาบันทางการเงินอย่างธนารคาร ที่ไม่นิ่งเฉย เตรียมแผนปรับกลยุทธ์โครงสร้างจากระบบออฟไลน์ เข้าสู่ความเป็น FinTech (Financial Technology) อย่างเต็มตัว ทั้งนี้เพื่อรองรับพฤติกรรมของกลุ่มผู้ธุรกรรมทางการเงินที่เปลี่ยนไป แม้จะเป็นเรื่องล้ำสมัย สร้างความสะดวกสบายให้กับผู้บริโภค แต่ถึงกระนั้นก็ยังต้องพิสูจน์บทบาทของนวัตกรรมดังกล่าวต่อไปว่าจะสร้างประโยชน์และผลกระทบอะไรในอนาคต

สาเหตุที่ธนาคารเดินหน้าเข้าสู่ยุคดิจิทัล

เมื่อโลกได้เปลี่ยนไป ระบบออฟไลน์ถูกเก็บเข้าลิ้นชักโดยถูกแทนทีด้วยออนไลน์ อันเป็นผลจากพฤติกรรมความนิยมของผู้บริโภค โดยเฉพาะในกลุ่มวัยทำงาน และคนรุ่นใหม่ ที่เสพติดเทคโนโลยียุคดิจิทัล ประกอบกับต้องการความรวดเร็วและสะดวกสบาย โดยมีการเผยข้อมูลจากธนาคารไทยพาณิชย์แล้วว่า ปัจจุบันมีประชาชนใช้บริการออนไลน์เพิ่มขึ้น 30% ขณะที่ยอดการทำธุรกรรมผ่านสาขาลดลง 5% ทุกปี และคาดว่าจะลดลงไปถึง 30-40% ในช่วง 3-5 ปีข้างหน้านี้ เหตุนี้เองจึงทำให้ภาคธุรกิจทางการเงินอย่างธนาคารต้องปรับระบบใหม่กันจ้าละหวั่น เพื่อให้สถาบันทางการเงินมีความทันสมัย และตอบสนองความต้องการของผู้บริโภคได้ตรงจุด ประกอบกับเพื่อรองรับตลาดออนไลน์แบงค์กิ้ง ที่กำลังมีการแข่งขันกันสูงอยู่ ณ ขณะนี้

หน้าตาของธนาคารยุคดิจิทัล

ในช่วง 1-2 ปีที่ผ่านมา หลายคนคงมักเริ่มคุ้นหูกับคำว่า “FinTech (Financial Technology)” หรือการนำเทคโนโลยีเข้ามามีบทบาทกับสถาบันทางการเงิน ไม่ว่าจะเป็น Mobile Banking, E-Payment หรือการสร้างแอพพลิเคชันของธนารคารผ่านระบบ IOS และ Android เพื่อให้ผู้บริโภคสามารถทำธุรกรรมต่างๆ ได้สะดวก รวดเร็ว โดยไม่ต้องไปเสียเวลากรอกแบบฟอร์ม พร้อมยืนเข้าแถวรอคิวหน้าเคาน์เตอร์

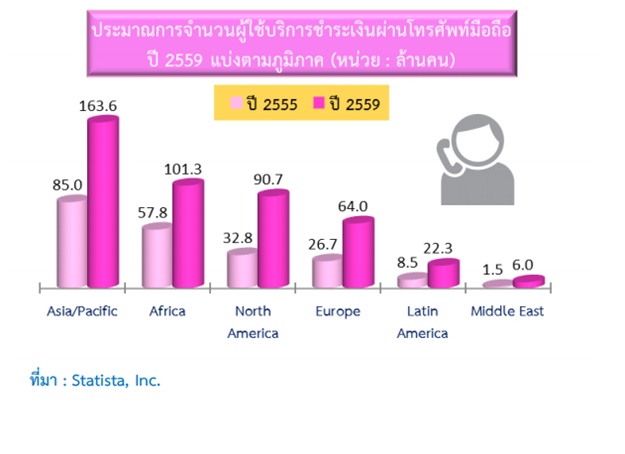

จำนวนผู้ใช้บริการธุรกรรมผ่านทางมือถือ โดยพบว่าทวีปเอเซียในปี 2559 มีการเติบโตอย่างต่อเนื่อง ข้อมูลจาก: ธนาคารออมสิน

ทั้งนี้เมื่อสถาบันทางการเงินของประเทศไทยกำลังเดินเข้าสู่ยุคดิจิทัล แบบไม่ใส่เกียร์ถอยหลังกลับ ทั้งนี้สืบเนื่องจากแนวโน้มการทำธุรกรรมทางการเงินผ่านช่องทางดังกล่าวในเอเซียกำลังเติบโตอย่างต่อเนื่อง โดยจากผลสำรวจของบริษัท Gallup ที่มีความเชี่ยวชาญเรื่องการจัดทำโพลล์ต่างๆ พบว่าในปี 2559 ไทยเริ่มมีกลุ่มผู้บริโภคหันมาใช้บริการผ่านช่องทาง Online ร้อยละ 41 และ Mobile App. ร้อยละ 35 อันเป็นการบ่งบอกถึงแนวโน้มของการเติบโตของธนาคารยุคดิจิตัลในประเทศไทย ซึ่งในอนาคตเราอาจจะเห็นภาพไม่ต้องเดินถือสมุดบัญชีไปเคาน์เตอร์ธนาคารต่างๆ เพียงโหลดแอพ เข้าอินเทอร์เนต ทำธุรกรรมทางการเงินได้อย่างง่ายดาย

ใครได้ผลกระทบ ใครได้ประโยชน์ เมื่อธนาคารเข้าสู่ยุคดิจิทัล

แม้การใส่เกียร์เดินหน้าของสถาบันทางการเงินให้เข้าสู่ยุตดิจิทัลกำลังเติบโตอย่างต่อเนื่อง จนทำให้ทั้งกลุ่มนักธุรกิจ นักลงทุน หรือผู้ใช้บริการทั่วไปต่างจับตาว่า วงจรของ FinTech จะทำให้พวกเขาได้ประโยชน์และผลกระทบอะไรบ้าง แน่นอนว่าเมื่อมีข้อดี ย่อมมีข้อเสียตามมา เหมือนกับในช่วงปี 2558 ที่ธนาคาร HSBC ของฮ่องกงได้ออกมาประกาศลดพนักงานธนาคาร เพื่อหวังลดต้นทุนที่แบกรับ ประกอบต้องการปรับรูปแบบโครงสร้างของสถาบันการเงินให้เข้าสู่ระบบออนไลน์เต็มที่ พร้อมเน้นกลยุทธ์การให้ผู้บริโภคทำธุรกรรมทางการเงินต่างๆ ด้วยตนเอง ส่งผลให้มีการย้ายสาขาของธนาคารไปในย่านทำเลราคาถูก

เมื่อปี 2558 ธนาคาร HSBC ของฮ่องกง ได้ปรับโครงสร้างธนาคารเข้าสู่ระบบออนไลน์

ทั้งนี้จากปรากฎการณ์ของการปรับโครงสร้างของกรณีตัวอย่าง ธนาคาร HSBC ในฮ่องกงเมื่อปี 2558 นั้นทำให้เห็นบุคคลที่ได้ผลประโยชน์และผลกระทบในเวลาเดียวกันดังนี้

1. บุคคลที่ได้ผลประโยชน์โดยตรงคือ ผู้บริโภคที่ต้องการทำธุรกรรมการเงินได้สะดวก รวดเร็ว ผ่านช่องทางออนไลน์ แต่ทั้งนี้ทั้งนั้นต้องมีการพัฒนาระบบซอฟท์แวร์ให้ได้มาตรฐานด้วย

2. ธนาคารยุคดิจิทัล ที่ได้ปรับเปลี่ยนใช้เทคโนโลยีของ FinTech เข้ามาเกี่ยวข้อง แม้จะมีกลุ่มผู้บริโภคให้ความสนใจกันค่อนข้างมาก แต่ก็พบกลุ่มคนบางกลุ่ม โดยเฉพาะในช่วง Baby Boomer หรือคนที่เกิดตั้งแต่พ.ศ. 2489 – 2507 ยังมองว่าการเดินไปธนาคารเพื่อทำธุกรรมทางการเงินหน้าเคาน์เตอร์ นั้นปลอดภัยและสร้างความเชื่อมั่นได้มากกว่า

3. เมื่อสถาบันทางการเงินพร้อมใจเดินหน้าเข้าสู่ระบบออนไลน์ สิ่งที่ได้ผลกระทบตามมาอย่างแน่นอน อัตราการว่างงานของพนักงานที่ถูกปลดออกจำนวนมาก

อย่างไรก็ตามการก้าวเข้าสู่โลกดิจิทัลของสถาบันทางการเงิน หรือการเป็น FinTech อย่างเต็มรูปแบบของธนาคารต่างๆ ในประเทศไทยนั่น อาจจะต้องจับตาดูกันต่อไปว่าจะเป็นไปในทิศทางใด ต่อไปอนาคตคนไทยไม่ต้องถือสมุดบัญชี หรือกรอกแบบฟอร์มหน้าเคาน์เตอร์แล้วหรือไม่ หรืออาจจะไม่เห็นพนักงานธนาคารนั่งคอยให้บริการในอีก 2-3 ปีข้างหน้า สิ่งเหล่านี้คงต้องติดตามการพัฒนาระบบกลไลกลยุทธ์ของธนาคารในยุคดิจิทัลต่อไป

เรื่องข้างต้นเขียนโดย อารยา ศิริพยัคฆ์ Content Writer ประจำเว็บไซต์ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ araya@ddproperty.com

อัพเดท ข่าวอสังหาริมทรัพย์ สดใหม่ทุกวัน พร้อมส่งตรงถึงอีเมล์ของคุณฟรี สมัครได้ที่นี่ หรือหากคุณกำลังมองหาบ้าน คอนโด ก็สามารถเลือกชม โครงการใหม่ พร้อม รีวิวโครงการคอนโดใหม่ บ้านใหม่ หลากหลายทำเลและราคาได้เช่นกัน