โครงการบ้านประชารัฐ ช่วยให้ประชาชนเข้าถึงสินเชื่อจากสถาบันเงินเฉพาะกิจของภาครัฐได้ง่ายขึ้นจากเดิม โดยโครงการดังกล่าวเป็นของภาครัฐบาล ที่มีการปล่อยสินเชื่อวงเงิน 70,000 ลบ. เอื้อและอุ้มสำหรับผู้มีรายได้น้อยให้สามารถซื้อบ้านได้แบบดอกเบื้ยถูกลง โดยจำแนกแยกเป็นดังนี้

1.สินเชื่อให้กับผู้ประกอบการเอกชนภาคอสังหาริมทรัพย์สร้างที่อยู่อาศัย ในวงเงิน 3 หมื่นลบ. ผ่านธนาคารกรุงไทย ออมสิน และธอส.

2.สินเชื่อให้ประชาชนกู้ซื้อบ้าน ผ่านธนาคารออมสิน และธนาคารอาคารสงเคราะห์ แห่งละ 2 หมื่นลบ. รวม 4 หมื่นลบ.โดยมีระยะเวลาดำเนินโครงการ 2 ปี

บ้านประชารัฐจะครอบคลุมพื้นที่ทั่วประเทศ ทุกอันต้องมีราคาไม่เกิน 1.5 ลบ. ไม่ว่าจะสร้างบนที่ดินของตนเอง โครงการของเอกชน หรือสร้างบนที่ดินของรัฐ และยังครอบคลุมไปจนถึงที่อยู่อาศัยที่สร้างใหม่ สร้างเสร็จพร้อมอยู่ และทรัพย์สินรอการขายของสถาบันการเงินและบริษัทบริหารสินทรัพย์ รวมทั้ง NPA ของกรมบังคับคดี

โดยเปิดโอกาสให้ประชาชนผู้มีรายได้น้อย ทั้งผู้ที่มีรายได้ประจำ เช่น ข้าราชการพลเรือน ทหาร ตำรวจ บุคลากรทางการศึกษา และผู้ที่มีรายได้ไม่แน่นอนหรืออาชีพอิสระ ที่ไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์มาก่อน ให้สามารถมีที่อยู่อาศัยในราคาที่ไม่เกิน 1.5 ลบ. เป็นของตัวเอง หรือซ่อมแซมและต่อเติมที่อยู่อาศัยโดยมีระยะเวลาดำเนินโครงการ 2 ปี นับตั้งแต่วันที่ 23 มีนาคม 2559

หลายคนถามเข้ามาว่าแล้วบ้านประชารัฐ มีที่ไหนบ้างล่ะ! ต้องเรียนว่า ที่อยู่อาศัยภายใต้โครงการบ้านประชารัฐมีราคาไม่เกิน 1.5 ลบ. ครอบคลุมพื้นที่ทั่วประเทศ ทั้งสร้างบนที่ดินของตนเอง โครงการของเอกชน หรือโครงการที่สร้างบนที่ดินของรัฐ ซึ่งครอบคลุมที่อยู่อาศัยที่สร้างใหม่ สร้างเสร็จพร้อมอยู่ และทรัพย์สินรอการขาย (NPA) ของสถาบันการเงินและบริษัทบริหารสินทรัพย์

และสำหรับสิทธิ์ของการจองบ้านประชารัฐนั้น ผู้ขอสินเชื่อจะต้องมีอายุ 20 ปีขึ้นไป ระยะเวลาชำระเงินกู้ไม่เกิน 65 ปี

ส่วนการซื้อบ้าน เช่าซื้อ หรือสร้างใหม่ ราคาหลังละไม่เกิน 1.5 ลบ.

และเป็นบ้านหลังแรกเท่านั้น โดยผู้ขอสินเชื่อ ต้องไม่เคยมีชื่อเป็นเจ้าของบ้านมาก่อน ยกเว้นว่า จะเป็นการซ่อมแซมหรือต่อเติมที่อยู่อาศัย

รวมทั้งผู้ขอสินเชื่อ ต้องไม่มีชื่อเป็นหรือเคยเป็น “เจ้าบ้าน” ในทะเบียนบ้านที่นำมาแสดงเป็นหลักฐานการยื่นกู้กับธนาคาร และต้องมีชื่อเป็น “ผู้อยู่อาศัย” ในทะเบียนบ้านไม่น้อยกว่า 3 ปี ยกเว้น มีชื่อเป็นเจ้าบ้านแต่พิสูจน์ได้ว่าไม่มีกรรมสิทธิ์ในที่อยู่อาศัยตามทะเบียนบ้านนั้น

ส่วนคนที่มีบ้านแล้ว ก็สามารถขอสินเชื่อเพื่อซ่อมแซมและตกแต่งที่อยู่อาศัยได้ ในวงเงินกู้ไม่เกิน 5 แสนบาท คิดดอกเบี้ยเท่ากับกรณีที่กู้บ้านไม่เกิน 7 แสนบาท ทั้งนี้มูลค่ารวมของที่ดินและที่อยู่อาศัยที่จะขอกู้เพื่อซ่อมแซมหรือต่อเติมต้องไม่เกิน 1.5 ลบ.

โดยเงื่อนไขพิเศษสำหรับผู้จองบ้านประชารัฐ สิทธิพิเศษเพื่อผู้จองบ้านประชารัฐ คือ ไม่จำกัดรายได้ผู้ขอสินเชื่อ ครอบคลุมทั้งข้าราชการพลเรือน ทหาร ตำรวจ บุคลากรทางการศึกษา โดยเฉพาะกลุ่มผู้มีรายได้น้อยที่ไม่เคยมีกรรมสิทธิ์ที่อยู่อาศัยมาก่อน นอกจากนั้นแล้ว ผู้ประกอบการที่อยู่อาศัย จะลดราคาบ้านให้อีกอย่างน้อย 2% จากราคาขายสุทธิ ทำให้วงเงินขอสินเชื่อกู้ซื้อบ้านลดลง พร้อม ฟรีค่าโอนกรรมสิทธิ์และค่าจำนอง ฟรีค่าส่วนกลาง 1 ปี แถมดอกเบี้ยต่ำกว่าปกติ ระยะเวลาผ่อนสูงสุดถึง 30 ปี ทั้งนี้ ธนาคารยังผ่อนปรนสัดส่วนความสามารถชำระหนี้ต่อรายได้เพิ่มเป็นสูงสุดไม่เกิน 50% ของรายได้สุทธิต่อเดือนกรณีลูกค้ารายย่อย จากเดิม 33% อีกด้วย

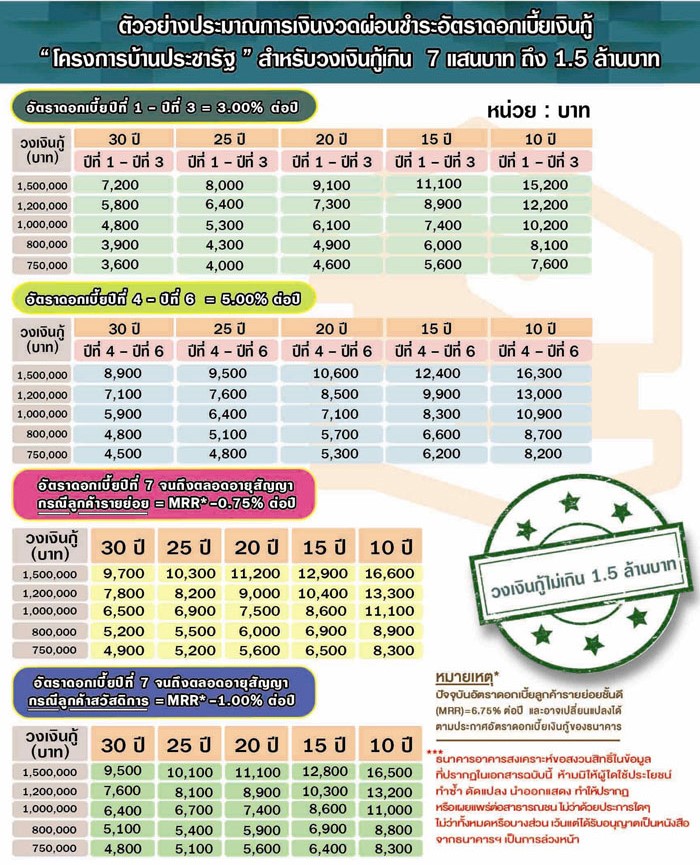

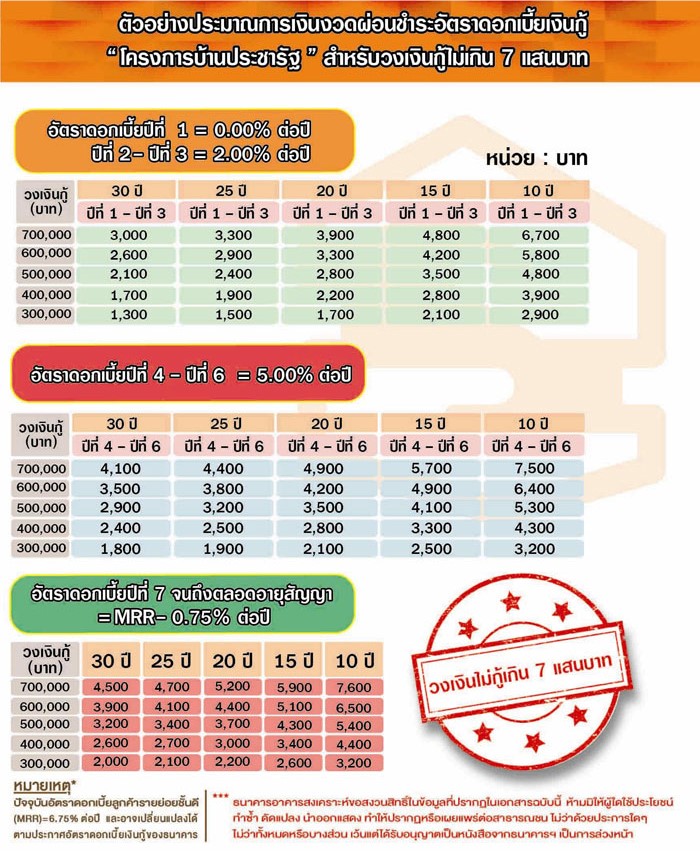

มาดูเรื่องของอัตราดอกเบี้ยและสินเชื่อบ้านประชารัฐกันบ้าง! ซึ่งในส่วนของประชาชนนั้น แยกเป็นเงินกู้เพื่อซื้อหรือก่อสร้างที่อยู่อาศัยราคาไม่เกิน 700,000 บ. และไม่เกิน 1.5 ลบ. หรือกรณีกู้เพื่อซ่อมแซมวงเงินไม่เกิน 500,000 บ. จะมีรายละเอียด ดังนี้

โครงการบ้านประชารัฐจะแบ่งวงเงินกู้ออกเป็น 2 ส่วนคือ

1. วงเงินกู้ต่ำกว่า 700,000 บ.

ปีที่ 1 ดอกเบี้ย 0%

ปีที่ 2-3 ดอกเบี้ย 2%

ปีที่ 4-6 ดอกเบี้ย 5%

ปีที่ 7 เป็นต้นไป อัตราดอกเบี้ยลอยตัว

* กรณีปีที่ 7 เป็นต้นไป ธอส. คิดอัตราดอกเบี้ย MRR–0.75% ต่อปี (ปัจจุบัน MRR 6.75%)

* กรณีปีที่ 7 เป็นต้นไป ออมสิน คิดอัตราดอกเบี้ย MRR – 1.475% (ปัจจุบัน MRR 7.475%) ซึ่งสามารถเลือกผ่อนได้ถึง 30 ปี หากเราขอสินเชื่อในวงเงิน 300,000 – 700,000 บ. เป็นเวลา 10-30 ปี จะต้องเลือกผ่อนจ่ายอย่างไร ดูได้จากตารางด้านล่างนี้

จากตารางด้านบนจะเห็นว่า ถ้าขอสินเชื่อ 700,000 บ. ปีที่ 1-3 จะผ่อนแค่เดือนละ 3,000 บ. พอปีที่ 4-6 จะผ่อนเดือนละ 4,100 บ. ขณะที่ปีที่ 7 เป็นต้นไป ผ่อนเดือนละ 4,500 บ.

2. วงเงินกู้ 700,001-1,500,000 บ.

ปีที่ 1-3 ดอกเบี้ย 3%

ปีที่ 4-6 ดอกเบี้ย 5%

ปีที่ 7 เป็นต้นไป อัตราดอกเบี้ยลอยตัว

และถ้าหากขอสินเชื่อในวงเงิน 700,000-1,500,000 บาท เป็นเวลา 10-30 ปี จะต้องเลือกผ่อนจ่ายอย่างไร ดูได้จากตารางด้านล่างนี้และถ้าหากเราขอสินเชื่อ 1.5 ลบ. และขอผ่อนชำระ 30 ปี ปีที่ 1-3 จะผ่อนแค่เดือนละ 7,200 บ. พอปีที่ 4-6 จะผ่อนเดือนละ 8,900 บ. ขณะที่ปีที่ 7 เป็นต้นไป ผ่อนเดือนละ 9,700 บ.ส่วนกรณีกู้ซ่อมแซม หรือต่อเติม วงเงินกู้ไม่เกิน 500,000 บ. เริ่มต้นผ่อนชำระ 2,100 บ./เดือน

สำหรับผู้ที่สนใจต้องการยื่นกู้ซื้อบ้านประชารัฐ เอกสารที่ต้องเตรียมหรือใช้ประกอบการยื่นมีอะไรกันบ้าง! เริ่มจาก

ธนาคารอาคารสงเคราะห์ หรือ ธอส. เอกสารบ้านประชารัฐ ธอส. ประกอบด้วยดังนี้

เอกสารส่วนบุคคล

– บัตรประจำประชาชน/ข้าราชการ/รัฐวิสาหกิจ

– ทะเบียนบ้านฉบับเจ้าบ้าน

– สำเนาทะเบียนสมรส/ใบหย่า/ใบมรณบัตร/ใบแจ้งความแยกกันอยู่

– สำเนาใบเปลี่ยนชื่อ-สกุล

– สำเนาบัตรประจำตัวประชาชนคู่สมรส (ถ้ามี)

เอกสารทางการเงิน

– ใบรับรองเงินเดือน/หนังสือผ่านสิทธิสวัสดิการ

-สลิปเงินเดือนหรือหลักฐานการรับเงินเดือนย้อนหลัง 3 เดือน

-สำเนาบัญชีเงินฝากย้อนหลัง 6 เดือน (กรณีอาชีพประจำ) และ 12 เดือน (กรณีอาชีพอิสระ)/หลักฐานแสดงฐานะการเงินอื่น ๆ (พร้อมแสดงเอกสารฉบับจริง)

– สำเนาทะเบียนการค้า/ทะเบียนบริษัท/ห้างหุ้นส่วนฯ

– หลักฐานการเสียภาษีเงินได้

– รูปถ่ายกิจการ

– สำเนาใบประกอบวิชาชีพ

เอกสารหลักประกันเงินกู้

– สำเนาสัญญาจะซื้อจะขาย/สัญญาวางมัดจำ/สัญญาเช่าซื้อการเคหะ

– สำเนาหนังสือสัญญาขายที่ดินฉบับกรมที่ดิน

– สำเนาโฉนดที่ดิน/น.ส.3ก./หนังสือกรรมสิทธิ์ห้องชุด (อช.2) ทุกหน้า กรณีซื้อสินทรัพย์มือสองต้องรับรองสำเนาโดยเจ้าพนักงานที่ดิน

ทั้งนี้สามารถติดต่อสอบถามเพิ่มเติมได้ที่ธนาคารอาคารสงเคราะห์ทุกสาขาทั่วประเทศ หรือศูนย์ลูกค้าสัมพันธ์ (Call Center) โทร 0-2645-9000 หรือ ghbank.co.th และFacebook fanpage ธนาคารอาคารสงเคราะห์

ส่วนธนาคารออมสิน เอกสารที่ต้องใช้ประกอบการขอสินเชื่อบ้านประชารัฐ ประกอบด้วย

เอกสารส่วนบุคคล

1. สำเนาบัตรประจำตัวประชาชนของผู้กู้และคู่สมรส

2. สำเนาใบสำคัญสมรส หรือสำเนาใบแสดงการหย่า หรือสำเนาใบมรณบัตรของผู้สมรส

3. สำเนาทะเบียนบ้านของผู้ขอกู้และคู่สมรส

เอกสารหลักประกันเงินกู้

1. สำเนาสัญญาจะซื้อจะขาย/สัญญาวางมัดจำ/สัญญาเช่าซื้อการเคหะ

2. สำเนาหนังสือสัญญาขายที่ดินฉบับกรมที่ดิน

3. สำเนาโฉนดที่ดิน/น.ส.3ก./หนังสือกรรมสิทธิ์ห้องชุดทุกหน้า กรณีซื้อสินทรัพย์มือสองต้องรับรองสำเนาโดยเจ้าพนักงานที่ดิน

ทั้งนี้สามารถติดต่อสอบถามเพิ่มเติมได้ที่ธนาคารอาคารสงเคราะห์ทุกสาขาทั่วประเทศ หรือศูนย์ลูกค้าสัมพันธ์ (Call Center) โทร 1115 หรือ www.gsb.or.th

สำหรับโครงการบ้านประชารัฐ กำหนดระยะเวลาดำเนินงานไว้ไม่เกิน 2 ปี นับตั้งแต่ วันที่ 22 มีนาคม 2559 เป็นต้นไป และหากวงเงินเต็มแล้ว ก็ต้องลุ้นดูกันว่า จะมีการขยายวงเงินเพิ่มเติมอีกหรือไม่?

แต่อย่างไรก็ตาม บ้านประชารัฐ มีประชาชนได้รับผลประโยชน์ราว 40,000-50,000 รายเลย ซึ่งนับว่าเป็นนโยบายภาคอสังหาริมทรัพย์ ที่ผลประโยชน์ทั้งหมดจะตกอยู่กับผู้มีรายได้น้อยและผู้ที่เพิ่งเริ่มทำงาน

อัพเดทข่าวอสังหาริมทรัพย์ ทางอีเมลส่งตรงจากเว็บไซต์อสังหาฯ อันดับ 1 ของเมืองไทยฟรี สมัครได้ที่นี่

เรื่องข้างต้นนี้เขียนโดย สิณีวรรณ เทศปัญ กองบรรณาธิการ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ sineewan@ddproperty.com