[บทความประชาสัมพันธ์พิเศษ] ช่วงนี้คงจะเห็นข่าวการประกาศมาตรการกระตุ้นอสังหาฯ ของรัฐบาลออกมามากพอสมควร นับตั้งแต่ช่วงปีที่แล้ว เพื่อให้ผู้ซื้อบ้านสามารถเข้าถึงอสังหาริมทรัพย์ได้ง่ายขึ้น

โดยมาตรการรัฐช่วยเพิ่มขีดความสามารถในการกู้สินเชื่อ จ่ายเงินดาวน์ และผ่อนจ่ายในระยะยาวได้โดยไม่เป็นภาระที่หนักมากจนเกินไป ทำให้ผู้ซื้อส่วนใหญ่ตัดสินใจซื้อบ้านได้เร็วขึ้นแทนที่จะชะลอระยะเวลาการซื้อออกไปก่อน

ในปี 2563 นี้ยังเป็นช่วงเวลาที่เรียกได้ว่าโครงการอยากขาย ผู้ซื้ออยากได้ต้องรีบคว้า เพราะจากรายงาน DDproperty Thailand Property Market Index รอบล่าสุด คาดการณ์ว่า ราคาอสังหาฯ ในปีนี้จะยังคงไม่เปลี่ยนแปลงมากนัก อีกทั้งยังมีโปรโมชั่นลดราคา พร้อมของแถมอีกหลายรายการ

ด้วยเหตุนี้จึงอาจกล่าวได้ว่าในภาพรวมราคาอสังหาฯ ปี 2563 จะยังไม่เพิ่มขึ้นมากนัก ซึ่งส่งผลดีต่อผู้ซื้ออย่างมากเลยทีเดียว ใครที่มีความพร้อมและอยากซื้อบ้าน อยากลงทุน ปีนี้ถือว่าเป็นช่วงเวลาที่เหมาะสมในการจับจองอสังหาฯ ด้วยระดับราคาที่น่าสนใจ

รวมมาตรการรัฐช่วยผู้ซื้อบ้านง่ายขึ้น

มาตรการรัฐกระตุ้นอสังหาฯ ในปีที่ผ่านมาและกำลังมีผลบังคับใช้อยู่ในปัจจุบัน (กุมภาพันธ์ 2563) ประกอบไปด้วย

- ลดค่าโอนและจดจำนองห้องชุดเหลือ 0.01% ยาวไปจนถึงสิ้นปี 2563

- โครงการบ้านดีมีดาวน์ รัฐช่วยดาวน์ 500,000 บาท

- อัตราดอกเบี้ยคงที่ 50% ใน 3 ปีแรก (ธนาคารออมสินและธนาคารอาคารสงเคราะห์)

- ลดอัตราดอกเบี้ยนโยบายเหลือ 1% เพิ่มเสถียรภาพทางการเงิน ช่วยให้ผ่อนบ้านน้อยลง

อัปเดตมาตรการรัฐ ช่วยคนซื้อบ้าน-คอนโดฯ

สำหรับมาตรการทั้งหมดดังกล่าว มีส่วนช่วยกระตุ้นในกลุ่มดีมานด์ตัดสินใจซื้ออสังหาฯ ได้เป็นอย่างดี โดยเฉพาะผู้ซื้อบ้านหลังแรก จากเดิมที่ผู้ซื้อกลุ่มนี้อาจติดเงื่อนไขในการเข้าถึงสินเชื่อและมีข้อจำกัดทางการเงิน แต่จะได้รับประโยชน์จากภาครัฐไปเต็ม ๆ พร้อมเร่งกระบวนการโอนกรรมสิทธิ์ให้เร็วยิ่งขึ้น

อย่างมาตรการลดค่าโอนและจดจำนองอสังหาฯ จากปกติราคาจะอยู่ที่ 2% ของราคาประเมิน โดยจะเหลือเพียง 0.01% เท่านั้น ซึ่งมาตรการนี้เคยประกาศใช้มาแล้วช่วงปี 2558-2559 ซึ่งพบว่าช่วงเวลาที่ประกาศใช้มียอดโอนอสังหาฯ อยู่ในระดับสูง นับว่าเป็นผลดีต่อทั้งต่อตัวผู้ซื้อและดีเวลลอปเปอร์

อีกหนึ่งปัจจัยที่เอื้อต่อการผ่อนสินเชื่อบ้านถูกลงคือ ทางธนาคารแห่งประเทศไทย หรือ ธปท. ประกาศลดอัตราดอกเบี้ยนโยบาย เหลือ 1% ต่ำที่สุดในรอบ 20 ปี เพื่อเพิ่มเสถียรภาพทางการเงินแก่ผู้บริโภคและช่วยให้ผ่อนสินเชื่อบ้านถูกลงด้วย

LTV ทำให้ผู้ซื้อบ้านต้องวาง “เงินดาวน์” สูงขึ้น

มาตรการที่ส่งผลให้ตลาดอสังหาฯ ชะลอตัวมาตั้งแต่ปีที่แล้วคือ มาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยของ ธปท. หรือ Loan to Value: LTV ซึ่งได้ประกาศใช้มาตั้งแต่ 1 เมษายน 2562 โดยสาระสำคัญคือคุมเข้มการปล่อยสินเชื่อเพื่อที่อยู่อาศัย และทำให้ผู้ที่จะซื้อบ้านต้องวางเงินดาวน์สูงขึ้น

หลังจากที่เวลาผ่านไปเกือบปี พบว่าสินเชื่อที่อยู่อาศัยแนวราบขยายตัวราว 17.8% แต่สินเชื่อที่อยู่อาศัยแนวสูงกลับลดลง 5% แม้จะผลลัพธ์ดังกล่าวจะตอบโจทย์วัตถุประสงค์ในการออกมาตรการ LTV เพื่อระมัดระวังการปล่อยสินเชื่อของธนาคารพาณิชย์ ป้องกันการเก็งกำไรในอสังหาฯ แต่ก็มีส่วนสำคัญที่ทำให้อสังหาฯ ชะลอตัว

ด้วยเหตุนี้ทาง ธปท. จึงลงมติแก้ไขมาตรการ LTV ใหม่ โดยมีเนื้อหาเพิ่มเติมดังนี้

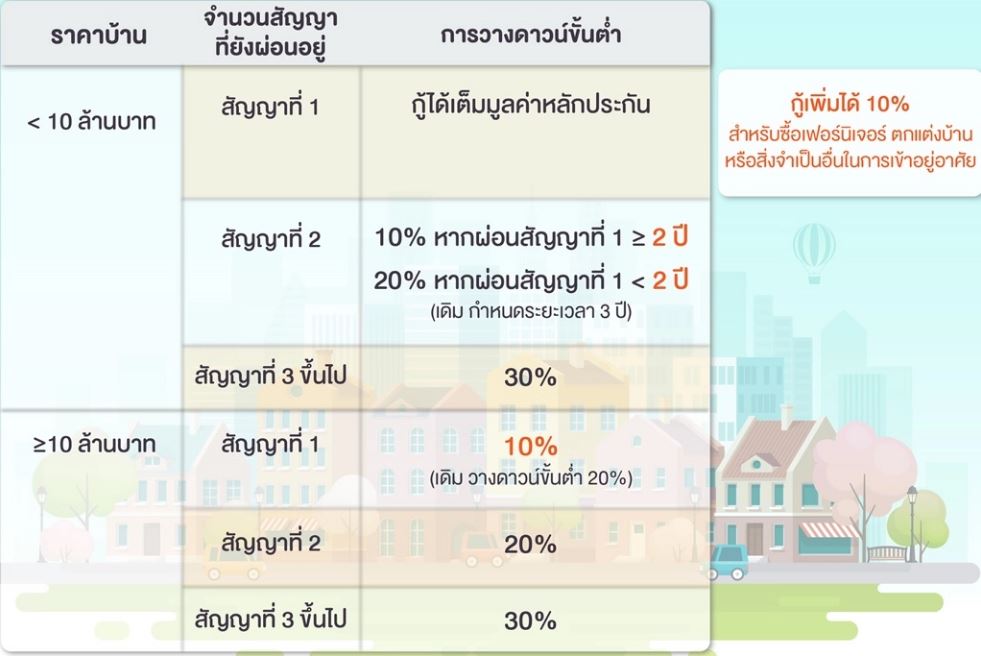

1. ส่งเสริมให้ประชาชนเป็นเจ้าของบ้านหลังแรกได้ง่ายขึ้นและช่วยบรรเทาภาระค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัย โดยในการกู้ซื้อบ้านหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท แม้ว่ายังคงเพดาน LTV 100% สำหรับสินเชื่อบ้าน

แต่ผู้กู้สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน สำหรับค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัยจริง เช่น การตกแต่งบ้าน การซ่อมแซมหรือต่อเติม ซึ่งหนี้ส่วนนี้เมื่อกลายเป็นหนี้ที่มีบ้านเป็นหลักประกันจะมีดอกเบี้ยที่ต่ำกว่าการกู้แบบไม่มีหลักประกัน

ยกตัวอย่างง่าย ๆ ดังนี้

- กรณีซื้อที่อยู่อาศัยแนวสูงที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 900,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุดได้ถึง 1,100,000 บาท

- กรณีซื้อที่อยู่อาศัยแนวราบที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 950,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุด 1,100,000 บาท

นอกจากนี้ กำหนดให้วางเงินดาวน์น้อยลงจาก 20% เป็น 10% สำหรับการกู้ซื้อบ้านหลังแรกที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป

2. ผู้ที่จำเป็นต้องมีบ้าน 2 หลังที่มีวินัยในการผ่อนชำระหนี้สัญญาที่ 1 มาแล้วพอสมควร ให้เข้าถึงสินเชื่อได้ง่ายขึ้น ขณะที่ยังคงส่งเสริมให้มีการออมก่อนกู้ โดยผ่อนเกณฑ์ให้การกู้ซื้อบ้านสัญญาที่ 2 ที่ราคาต่ำกว่า 10 ล้านบาท ต้องมีเงินดาวน์ 10% หากผ่อนชำระสัญญาที่ 1 มาแล้วอย่างน้อย 2 ปี (จากเดิมกำหนด 3 ปี)

ตารางสรุปเกณฑ์มาตรการ LTV ใหม่

อย่างไรก็ตาม ทาง ธปท. ยังไม่ยกเลิกเพดาน LTV สำหรับการกู้ซื้อบ้านสัญญาที่ 2 เพราะจากข้อมูลพบว่ามากกว่าครึ่งของผู้กู้ซื้ออาคารชุด 2 หลังพร้อมกันมีระยะห่างระหว่างการกู้สัญญาที่ 1 และสัญญาที่ 2 ไม่ถึง 1 ปี สะท้อนว่าเป็นการกู้เพื่อเก็งกำไรมากกว่าเพื่ออยู่อาศัยจริง

โดยผู้ซื้อบ้านหลังที่ 2 หากผ่อนสัญญาที่ 1 มากกว่า 2 ปี จะต้องวางเงินดาวน์ 10% แต่หากผ่อนสัญญาที่ 1 น้อยกว่า 2 ปี จะต้องวางเงินดาวน์ 20%

จะเห็นได้ว่าแม้มาตรการ LTV จะปรับกฎเกณฑ์ใหม่แต่ก็ยังไม่เอื้อต่อการซื้อบ้านทั้งหมดเสียทีเดียว ด้วยเหตุนี้ทางฝั่งดีเวลลอปเปอร์อย่างบริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด (มหาชน) หรือ SC ASSET จึงได้ออกแคมเปญ แคมเปญ แม่จัดให้! ไม่ทันมาตรการรัฐ แม่ก็จัดได้ สำหรับผู้ที่ติดเงินดาวน์ กลัวกู้ไม่ผ่าน ผ่อนไม่ไหว หรือราคาเกินงบ เพื่อให้ซื้อบ้านได้ง่ายขึ้น

SC ASSET ออกแคมเปญกระตุ้นการขายกลุ่มลูกค้าติดดาวน์

มีกลุ่มผู้ซื้อจำนวนไม่น้อยที่ยังมีปัญหาติดเงินดาวน์ เนื่องจากยังกู้สินเชื่อไม่ผ่าน ผ่อนไม่ไหว หรือบ้านราคาเกินงบไม่กล้าซื้อ หากจะพึ่งมาตรการรัฐอาจมีกระบวนการที่ช้าหรือซับซ้อน ไม่ทันระยะเวลาก็เป็นไปได้

แต่ปัญหาเหล่านี้จะหมดไปเมื่อดีเวลลอปเปอร์เจ้าใหญ่อย่าง SC ASSET ได้ออกแคมเปญ แม่จัดให้! ไม่ทันมาตรการรัฐ แม่ก็จัดได้ สำหรับลูกค้าที่สนใจซื้อบ้าน SC ASSET แต่ยังติดปัญหาต่าง ๆ โดยแคมเปญนี้จะรวม 45 โครงการคุณภาพจากหลากหลายทำเลทั่วกรุงเทพฯ และปริมณฑล

SC จัดเต็มด้วยโปรโมชั่นลดจุก ๆ สูงสุด 5,000,000 ล้านบาท* , ฟรี! เฟอร์ทั้งหลังแบบฟิน ๆ* , ฟรี! ครบทุกค่าใช้จ่ายราคาเริ่มต้น 2-50 ล้านบาท และยังมีโปรโมชันพิเศษที่น่าสนใจอีกมากมาย ไม่ต้องรอมาตรการรัฐก็ซื้อบ้านได้ง่าย ๆ

ผู้สนใจที่อยากจับจองบ้านใหม่คุณภาพดีจากแบรนด์ดัง SC ASSET สามารถเข้ามาเยี่ยมโครงการที่สำนักงานขายโครงการบ้านเดี่ยว ทาวน์โฮม และคอนโดมิเนียมทั้ง 45 โครงการ และเข้าแคมเปญ “แม่รีบ! มาตรการลด ก่อนมาตรฐานรัฐรับส่วนลดสูงสุด 5 ล้านบาท” ก่อน 15 มีนาคม 2563 นี้ ลงทะเบียนได้ที่ http://bit.ly/37lyWBZ

สนใจรับบทความดีดี อัปเดต ข่าวอสังหาริมทรัพย์ และ อ่านคู่มือซื้อขาย พร้อม รีวิวโครงการคอนโดฯ ใหม่ บ้านใหม่ หลากหลายทำเลและราคา รวมถึง ทำความรู้จักกับทำเลฮอตทั่วกรุง เพื่อเพิ่มความมั่นใจในการซื้อ-ขาย-เช่า