“ออมเงิน” หนึ่งหนทางที่จะพาก้าวสู่เส้นทางการเป็นเศรษฐีและถือเป็นวิธีที่เหมาะกับคนที่อยากมีเงินสักก้อนเป็นของตัวเองแต่ไม่ต้องการที่จะเสี่ยงมากเกินไปนักเหมือนการลงทุนหุ้นหรืออสังหาต่างๆ ซึ่งการออมเงินในระบบธนาคารที่เบสิคและ(อาจ)ปลอดภัยที่สุดนั้น ก็คือ การออมเงินในบัญชีเงินฝากออมทรัพย์ (Saving Deposit Account) และ บัญชีเงินฝากประจำ (Fixed Deposit Account)

วันนี้เราจะพาไปทำความรู้จักกับบัญชีเงินฝากทั้งสองประเภทและเปรียบเทียบข้อดี-ข้อเสีย เพื่อดูกันว่าการฝากประเภทไหนเหมาะกับใครมากที่สุด

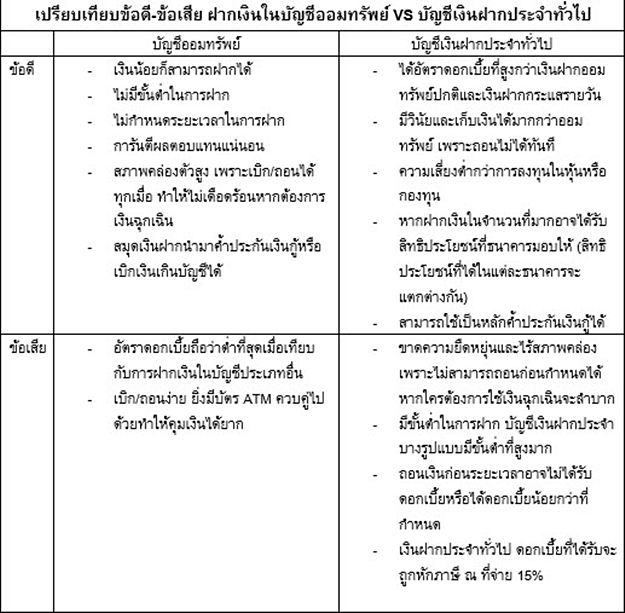

บัญชีเงินฝากออมทรัพย์

เริ่มกันที่บัญชีเงินฝากออมทรัพย์ที่ต้องบอกเลยว่าทุกคนน่าจะคุ้นเคยและเคยผ่านการฝากเงินในบัญชีประเภทนี้มาตั้งแต่สมัยเด็ก ซึ่งบัญชีดังกล่าวเหมาะกับนักออมรายย่อยหรือมนุษย์เงินเดือนมือใหม่ที่อาจจะเริ่มต้นด้วยเงินจำนวนไม่มากนัก เพราะเงินน้อยก็สามารถฝากได้แถมยังการันตีว่าจะได้รับผลตอบแทนแน่นอน ไม่มีการกำหนดระยะเวลาในการฝาก สามารถฝากถอนได้ทุกเมื่อจึงทำให้มีสภาพคล่องสูง ไม่ลำบากเวลาเกิดเหตุฉุกเฉิน และนำสมุดเงินฝากค้ำประกันเงินกู้หรือเบิกเงินเกินบัญชีได้

โดยส่วนใหญ่บัญชีประเภทนี้เจ้าของบัญชีมักจะถือบัตร ATM ควบด้วย เพื่อใช้ในการทำธุรกรรมต่างๆ ไม่ว่าจะเป็น การหักค่าใช้จ่ายในชีวิตประจำวัน เช่น ค่าน้ำค่าไฟ ค่าโทรศัพท์ ค่าช้อปปิ้ง ค่าเดินทาง เป็นต้น ซึ่งก็เป็นดาบสองคมเพราะใช้ง่ายจ่ายคล่อง อาจทำให้วินัยในการเงินไม่ดีเท่าที่ควร

ในส่วนของผลตอบแทน บัญชีเงินฝากออมทรัพย์จะคิดดอกเบี้ยเป็นรายวัน แต่มักจะให้คืนในบัญชีทุก 6 เดือนหรือปีละ 2 ครั้ง โดยจ่ายให้สิ้นเดือนมิถุนายนและสิ้นเดือนธันวาคมของทุกปี อัตราดอกเบี้ยของบัญชีออมทรัพย์ถือว่าต่ำที่สุดเมื่อเทียบกับการฝากเงินในบัญชีประเภทอื่น (เช่น บัญชีเงินฝากประจำ)

บัญชีเงินฝากประจำ

หากพูดถึงกลุ่มเป้าหมาย บัญชีเงินฝากประจำน่าจะเหมาะกับคนที่มีเงินเย็นอยู่บ้าง รวมถึงคนที่ตั้งใจเก็บเงินเพื่อซื้อของหรือบริการ ซึ่งการฝากประเภทนี้จะควบคุมการเก็บเงินได้ง่ายกว่า แต่อาจขาดความยืดหยุ่นและไร้สภาพคล่อง หากใครไม่สามารถวางแผนค่าใช้จ่ายในแต่ละเดือนได้และคาดว่าอาจต้องมีการจ่ายเงินฉุกเฉินรวมถึงผู้ที่มีรายได้ประจำไม่แน่นอนคงต้องหลีก

บัญชีดังกล่าวจะมีการกำหนดระยะเวลาในการฝากที่แน่ชัด เช่น 3 เดือน 6 เดือน 12 เดือน (ไม่จำเป็นต้องฝากทุกเดือน) และจ่ายดอกเบี้ยครั้งเดียวเมื่อครบกำหนดและดอกเบี้ยที่ได้รับจะถูกหักภาษี ณ ที่จ่าย 15% (ดอกเบี้ยที่ได้รับจริงจะต่ำกว่าประกาศของธนาคาร)ไม่สามารถถอนก่อนกำหนดได้ ถ้าจะถอนก็ต้องถอนปิดบัญชีและหากถอนแล้วจะไม่ได้รับดอกเบี้ย หรือกรณีที่ถอนก่อนกำหนดแต่ฝากไว้นานถึงเวลาที่กำหนดแล้ว อาจจะได้รับดอกเบี้ยในอัตราดอกเบี้ยออมทรัพย์

แต่ข้อดีที่เห็นได้ชัด ก็คือ อัตราดอกเบี้ยที่สูงกว่าเงินฝากออมทรัพย์ปกติและเงินฝากกระแสรายวัน รวมถึงยังมีความเสี่ยงต่ำกว่าการลงทุนในหุ้นหรือกองทุน และสามารถใช้เป็นหลักค้ำประกันในการกู้ได้ อีกทั้งหากฝากเงินในจำนวนที่มากอาจได้รับสิทธิประโยชน์ที่ธนาคารมอบให้ ซึ่งสิทธิประโยชน์ที่ได้ในแต่ละธนาคารจะแตกต่างกัน

อ่านมาถึงตรงนี้หลายคนอาจจะกังวลเรื่องการถูกหักภาษี ณ ที่จ่ายอย่างที่บอกไป ซึ่งถ้าหากคุณกำลังกังวลเรื่องนั้นอยู่

นอกจากบัญชีเงินฝากประจำแบบทั่วไป อาจจะลองใช้บัญชีเงินฝากประจำแบบปลอดภาษี ดูก็ได้ เพราะนอกจากจะไม่ต้องโดนหักภาษี ณ ที่จ่าย 15% แล้วยังมีอัตราดอกเบี้ยพิเศษที่ได้มากกว่าปกติ อันเนื่องมาจากนโยบายของรัฐบาลที่ต้องการส่งเสริมให้ประชาชนมีการออมเงินเพิ่มมากขึ้น โดยปัจจุบันธนาคารหลายแหงก็มีบริการเงินฝากรูปแบบดังกล่าวให้เลือกมากมาย เช่น บัญชีเงินฝากทวีทรัพย์ เอ็กซ์ตร้า ของกสิกรที่ให้ดอกเบี้ยสูงถึง 3.300% ต่อปี หรือบัญชีเงินฝากปลอดภาษีมหาเศรษฐี 24 เดือนที่ให้ดอกเบี้ย 2.650% ต่อปี ของธนชาติ แต่ทั้งนี้ทั้งนั้นธนาคารแต่ละแห่งกำหนดให้เปิดบัญชีเงินฝากประจำแบบปลอดภาษีได้เพียง 1 บัญชีต่อ 1 คนเท่านั้น

สุดท้ายนี้ไม่ว่าจะเลือกฝากเงินประเภทไหน การเก็บออมเงินก็เป็นเรื่องที่ดี ค่อยเป็นค่อยไปและศึกษาข้อมูลให้ละเอียด อย่าเลือกเพียงแค่อัตราดอกเบี้ยที่ให้มากกว่า ควรพิจารณาเงื่อนไข ความสะดวก และความมั่นคงของธนาคาร ด้วย

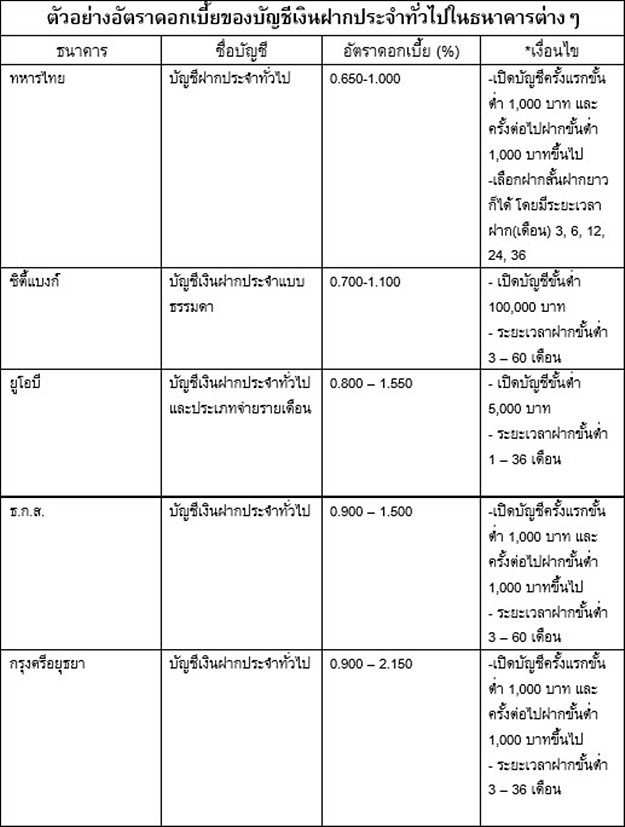

**หมายเหตุ : ธนาคารที่ยกตัวอย่างในตารางเปรียบเทียบเป็นเพียงส่วนหนึ่งของธนาคารในประเทศไทย สามารถศึกษารายละเอียดและเงื่อนไขเพิ่มเติมได้ที่เว็บไซต์หลักของธนาคาร ข้อมูล ณ วันที่ 28 มีนาคม 2560

อัพเดท ข่าวอสังหาริมทรัพย์ สดใหม่ทุกวัน พร้อมส่งตรงถึงอีเมล์ของคุณฟรี สมัครได้ที่นี่ หรือหากคุณกำลังมองหาบ้าน คอนโด ก็สามารถเลือกชม โครงการใหม่ พร้อม รีวิวโครงการคอนโดใหม่ บ้านใหม่ หลากหลายทำเลและราคาได้เช่นกัน